รายงานภาษีมูลค่าเพิ่ม: คุณกำลังดูกระทู้

Table of Contents

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

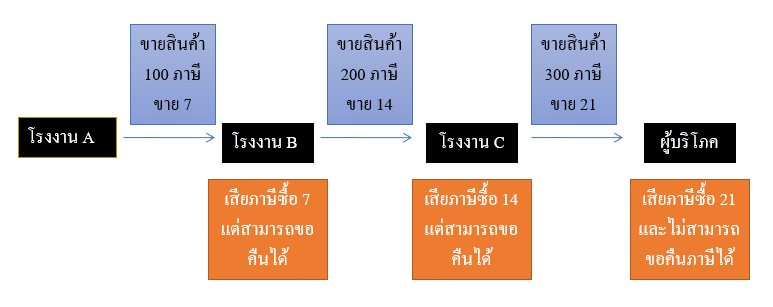

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

[NEW] | รายงานภาษีมูลค่าเพิ่ม – NATAVIGUIDES

We’re fetching your file…

Please wait a moment while we retrieve your file from its home on the internet

คลิปปิดภาษีซื้อภาษีขาย โปรแกรมExpress

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

หน่วยที่ 3 การบันทึกภาษีมูลค่าเพิ่ม สมุดรายวันทั่วไป

อย่าลืมเป็นกำลังใจให้ครูอายด้วยนะค่ะ กดไลค์ให้ด้วยนะค่ะ

#ภาษี10นาที Ep.3 : ภาษีมูลค่าเพิ่ม VAT คืออะไร มาจากไหน คำนวณยังไง?

เคยไหม? เวลาไปซื้อของแล้วเค้าบอกว่าของชิ้นเดียวกันมีราคาต่างกัน ถ้าเอา VAT ต้องบวกเพิ่มราคาอีก 7% แต่ถ้าไม่บวก VAT ขายได้ทันทีในราคานี้จ้า อ๊ะ นี่มันคืออะไร ทำไมถึงเกิดเรื่องแบบนี้ได้!!

ก่อนที่จะเล่าว่าทำไมถึงเป็นแบบนั้น ขออธิบายหลักการของภาษีมูลค่าเพิ่มให้ฟังกันก่อน พูดให้ง่ายที่สุด ภาษีมูลค่าเพิ่มคือภาษีที่เรียกเก็บจากผู้ขายสินค้าหรือให้บริการ แต่ผลักภาระให้ผู้บริโภคเป็นคนจ่ายนั่นเอง

ชักจะงงกันไปใหญ่ เอาว่าไม่เป็นไร มาดูตัวอย่างกันดีกว่า สมมติว่า กิจการนี้มีการซื้อสินค้ามาใน 100 บาท แล้วเอามาขายในราคา 200 บาท

ถ้าหากไม่มีภาษีมูลค่าเพิ่มมาเกี่ยวข้อง

จะเห็นว่ากำไรเท่ากับ 200 100 = 100 บาท

แต่ถ้าหากกิจการตามตัวอย่างมีการจดทะเบียน VAT หรือเรียกภาษากฎหมายว่าเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม การขายสินค้าในราคา 200 บาทจะกลายเป็นว่าต้องบวกเพิ่มไปอีก 7% หรือ 14 บาท รวมเป็น 214 บาท

และถ้าหากกิจการเดียวกันนี้ไปซื้อของจากธุรกิจที่จดทะเบียน VAT เหมือนกัน ของในราคา 100 บาทนั้น ก็จะกลายเป็นว่าต้องบวกเพิ่มอีก 7% หรือ 7 บาท รวมเป็น 107 บาท

ทีนี้ เมื่อมีภาษีมูลค่าเพิ่มมาเกี่ยวข้อง

กำไรของกิจการก็จะไม่เปลี่ยนหรอกนะ

มันยังเท่าเดิม คือ 100 บาทนั่นแหละ (อ้าว)

แต่สิ่งที่เปลี่ยนคือ

เงิน 14 บาท นั้นจะถูกเรียกว่า ภาษีขาย

ส่วน 7 บาท นั้นจะถูกเรียกว่า ภาษีซื้อ

โดยในทุกครั้งที่ขายสินค้าให้บริการ (เป็นคนขาย)

จะต้องออกใบกำกับภาษีให้ถูกต้องตามที่กฎหมายกำหนด

รายละเอียดเพิ่มเติมรับชมได้ในคลิปนี้เลยจ้า

ภาษี10นาที ภาษีมูลค่าเพิ่ม VAT วางแผนภาษี ลดหย่อนภาษี ภาษีซื้อ ภาษีขาย ยกเว้นภาษีมูลค่าเพิ่ม ภาษี คำนวณภาษี ความรู้ภาษี

ซีรีย์ ภาษี10นาที ซีรีย์ที่สอนเรื่องภาษีโดยพรี่หนอม TAXBugnoms เพื่อให้ความรู้ภาษีเข้าใจง่ายขึ้น ทุกวันอังคารเวลา 2 ทุ่ม เริ่มตั้งแต่ปลายเดือนสิงหาคม 2562 เป็นต้นไป และจะทำจนกว่าขี้เกียจทำ 555

กด Subscribed เป็นกำลังใจให้กันด้วยนะจ๊ะ

ติดตามช่องทางอืนๆของพรี่หนอมได้ที่

FB : http://www.FB.com/TAXBugnoms

Twitter : https://twitter.com/TAXBugnoms

Podcast : http://taxbugnoms.podbean.com/

การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม | วิชา ภาษีอากร1

การบันทึกบัญชีและรายงานจัดเก็บเอกสารภาษีมูลค่าเพิ่ม

จัดทำโดย สาขาการบัญชี

น.ส บุษบา คัสจรรย์ 615051300924

น.ส. ปณิดา ศิริเทพประดิษฐ์ 615051301682

น.ส มลทิยา แก้วลอย 615051301005

นางสาวกชกร ภิญญะชาติ 615051301765

นางสาวกัญญารัตน์ ธรรมมา 615051301773

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ รายงานภาษีมูลค่าเพิ่ม