ตัวอย่างใบกํากับภาษี: คุณกำลังดูกระทู้

ประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 199)

เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร

———————-

อาศัยอำนาจตามความในมาตรา 86/4 (8) แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติ

แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 อธิบดีกรมสรรพากรกำหนดข้อความอื่นในใบกำกับภาษี ดังต่อไปนี้

ข้อ 1 ให้ยกเลิกความในข้อ 7 ข้อ 8 และข้อ 9 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษี มูลค่าเพิ่ม (ฉบับที่ 39) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร ลงวันที่ 24 สิงหาคม พ.ศ. 2535 ซึ่งแก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 196) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร ลงวันที่ 28 พฤษภาคม พ.ศ. 2556 และให้ใช้ความต่อไปนี้แทน

“ข้อ 7 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนจะต้องระบุเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียน ไว้ในใบกำกับภาษีนั้น โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ ทั้งนี้ สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำ

ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป

ข้อ 8 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนจะต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการของผู้ประกอบการ

จดทะเบียนตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ซึ่งเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ไว้ในใบกำกับภาษีดังกล่าว สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ดังนี้

(1) กรณีสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ประกอบการจดทะเบียน เป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ให้ระบุข้อความ

คำว่า “สำนักงานใหญ่” หรือระบุคำย่อที่แสดงได้ว่าเป็นสำนักงานใหญ่ เช่น “สนญ” “HO” “HQ” เป็นต้น หรือระบุเป็นตัวเลขศูนย์จำนวนห้าหลัก (00000) เพื่อแสดงว่าตัวเลขศูนย์จำนวนห้าหลัก (00000) เป็นรหัสของสำนักงานใหญ่ ไว้ในใบกำกับภาษีดังกล่าวด้วย

(2) กรณีสถานประกอบการที่เป็นสาขาของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ให้ระบุข้อความคำว่า “สาขาที่ ..” โดยเลขที่ของสาขาให้ระบุเลขที่สาขาตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม เช่น สาขาที่ 1 สาขาที่ 01 เป็นต้น หรือระบุคำย่อที่แสดงได้ว่าเป็น “สาขาที่ ..” เช่น “Branch No. ..” “br. no. ..” เป็นต้น หรือระบุเป็นตัวเลขจำนวนห้าหลักตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มเพื่อแสดงว่าเป็นรหัสของ “สาขาที่ ..” เช่น 00001 ไว้ในใบกำกับภาษีดังกล่าวด้วย

(3) ข้อความรายการเกี่ยวกับสถานประกอบการตาม (1) และ (2) จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

ข้อ 9 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียน ผู้ประกอบการจดทะเบียนต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20)

ของผู้ซื้อสินค้าหรือผู้รับบริการนั้นไว้ในใบกำกับภาษีดังกล่าว สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ดังนี้

(1) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า “สำนักงานใหญ่” หรือระบุคำย่อที่แสดงได้ว่าเป็นสำนักงานใหญ่ เช่น “สนญ” “HO” “HQ” เป็นต้น หรือระบุเป็นตัวเลขศูนย์จำนวนห้าหลัก (00000) เพื่อแสดงว่าตัวเลขศูนย์จำนวนห้าหลัก (00000) เป็นรหัสของสำนักงานใหญ่ ไว้ในใบกำกับภาษีดังกล่าวด้วย

(2) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสาขาตามที่ปรากฏ

ในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการใน

ใบกำกับภาษี ให้ระบุข้อความคำว่า “สาขาที่ ..” โดยเลขที่ของสาขาให้ระบุเลขที่สาขาตามที่ปรากฏใน

ใบทะเบียนภาษีมูลค่าเพิ่ม เช่น สาขาที่ 1 สาขาที่ 01 เป็นต้น หรือระบุคำย่อที่แสดงได้ว่าเป็น “สาขาที่ ..” เช่น “Branch No. ..” “br. no. ..” เป็นต้น หรือระบุเป็นตัวเลขจำนวนห้าหลักตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มเพื่อแสดงว่าเป็นรหัสของ “สาขาที่ ..” เช่น 00001 ไว้ในใบกำกับภาษีดังกล่าวด้วย

(3) ข้อความรายการเกี่ยวกับสถานประกอบการตาม (1) และ (2) จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้”

ข้อ 2 ประกาศนี้ให้ใช้บังคับตั้งแต่วันประกาศเป็นต้นไป

ประกาศ ณ วันที่ 26 ธันวาคม พ.ศ. 2556

Table of Contents

[Update] ประกาศอธิบดีฯ (ฉบับที่ 199) | ตัวอย่างใบกํากับภาษี – NATAVIGUIDES

ประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 199)

เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร

———————-

อาศัยอำนาจตามความในมาตรา 86/4 (8) แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติ

แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 อธิบดีกรมสรรพากรกำหนดข้อความอื่นในใบกำกับภาษี ดังต่อไปนี้

ข้อ 1 ให้ยกเลิกความในข้อ 7 ข้อ 8 และข้อ 9 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษี มูลค่าเพิ่ม (ฉบับที่ 39) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร ลงวันที่ 24 สิงหาคม พ.ศ. 2535 ซึ่งแก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 196) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร ลงวันที่ 28 พฤษภาคม พ.ศ. 2556 และให้ใช้ความต่อไปนี้แทน

“ข้อ 7 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนจะต้องระบุเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียน ไว้ในใบกำกับภาษีนั้น โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ ทั้งนี้ สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำ

ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป

ข้อ 8 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนจะต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการของผู้ประกอบการ

จดทะเบียนตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ซึ่งเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ไว้ในใบกำกับภาษีดังกล่าว สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ดังนี้

(1) กรณีสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ประกอบการจดทะเบียน เป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ให้ระบุข้อความ

คำว่า “สำนักงานใหญ่” หรือระบุคำย่อที่แสดงได้ว่าเป็นสำนักงานใหญ่ เช่น “สนญ” “HO” “HQ” เป็นต้น หรือระบุเป็นตัวเลขศูนย์จำนวนห้าหลัก (00000) เพื่อแสดงว่าตัวเลขศูนย์จำนวนห้าหลัก (00000) เป็นรหัสของสำนักงานใหญ่ ไว้ในใบกำกับภาษีดังกล่าวด้วย

(2) กรณีสถานประกอบการที่เป็นสาขาของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการที่ได้ออกใบกำกับภาษี ให้ระบุข้อความคำว่า “สาขาที่ ..” โดยเลขที่ของสาขาให้ระบุเลขที่สาขาตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม เช่น สาขาที่ 1 สาขาที่ 01 เป็นต้น หรือระบุคำย่อที่แสดงได้ว่าเป็น “สาขาที่ ..” เช่น “Branch No. ..” “br. no. ..” เป็นต้น หรือระบุเป็นตัวเลขจำนวนห้าหลักตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มเพื่อแสดงว่าเป็นรหัสของ “สาขาที่ ..” เช่น 00001 ไว้ในใบกำกับภาษีดังกล่าวด้วย

(3) ข้อความรายการเกี่ยวกับสถานประกอบการตาม (1) และ (2) จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

ข้อ 9 ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียน ผู้ประกอบการจดทะเบียนต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20)

ของผู้ซื้อสินค้าหรือผู้รับบริการนั้นไว้ในใบกำกับภาษีดังกล่าว สำหรับการจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ดังนี้

(1) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า “สำนักงานใหญ่” หรือระบุคำย่อที่แสดงได้ว่าเป็นสำนักงานใหญ่ เช่น “สนญ” “HO” “HQ” เป็นต้น หรือระบุเป็นตัวเลขศูนย์จำนวนห้าหลัก (00000) เพื่อแสดงว่าตัวเลขศูนย์จำนวนห้าหลัก (00000) เป็นรหัสของสำนักงานใหญ่ ไว้ในใบกำกับภาษีดังกล่าวด้วย

(2) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสาขาตามที่ปรากฏ

ในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการใน

ใบกำกับภาษี ให้ระบุข้อความคำว่า “สาขาที่ ..” โดยเลขที่ของสาขาให้ระบุเลขที่สาขาตามที่ปรากฏใน

ใบทะเบียนภาษีมูลค่าเพิ่ม เช่น สาขาที่ 1 สาขาที่ 01 เป็นต้น หรือระบุคำย่อที่แสดงได้ว่าเป็น “สาขาที่ ..” เช่น “Branch No. ..” “br. no. ..” เป็นต้น หรือระบุเป็นตัวเลขจำนวนห้าหลักตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มเพื่อแสดงว่าเป็นรหัสของ “สาขาที่ ..” เช่น 00001 ไว้ในใบกำกับภาษีดังกล่าวด้วย

(3) ข้อความรายการเกี่ยวกับสถานประกอบการตาม (1) และ (2) จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้”

ข้อ 2 ประกาศนี้ให้ใช้บังคับตั้งแต่วันประกาศเป็นต้นไป

ประกาศ ณ วันที่ 26 ธันวาคม พ.ศ. 2556

จุดความรับผิดชอบในการออกใบกำกับภาษี

หน้าที่ของผู้ประกอบการที่เข้าระบบภาษีมูลค่าเพิ่ม มีดังนี้ คือ

1.จะต้องออกใบกำกับภาษี เมื่อมีการขายสินค้า หรือ ให้บริการ

2.จะต้องจัดทำรายงานภาษีมูลค่าเพิ่ม

3.จะต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ. 30

จุดความรับผิดชอบในการออกใบกำกับภาษี ( TAX POINT ) ของธุรกิจแบ่งออกเป็น 2 ประเภท

ประเภทที่ 1. ธุรกิจซื้อมาขายไป จุดความรับผิดชอบ (Tax Point ) เกิดขึ้นเมื่อมีการส่งมอบสินค้า / การโอนกรรมสิทธิ์สินค้า หรือ รับชำระเงินก่อนส่งมอบสินค้า

ประเภทที่ 2. ธุรกิจบริการ / รับเหมา / ธุรกิจบริการต่างๆ จุดความรับผิดชอบ (Tax Point) เกิดขึ้นเมื่อได้รับชำระเงิน ไม่ว่าจะรับเงินบางส่วน หรือ รับชำระเงินเต็มจำนวน

ธุรกิจบริการ วันที่เราส่งมอบงาน จุดความรับผิดชอบ (Tax Point) ยังไม่เกิด เราแค่ออกใบแจ้งหนี้ /วางบิล / ใบส่งงวดงาน

สำหรับรายละเอียดเพิ่มเติมนั้นสามารถรับชมได้จากคลิปนี้ได้เลย

ให้ความรู้โดยพี่เก่ง ผู้เชี่ยวชาญด้านบัญชีและภาษี, ผู้ตรวจสอบบัญชีรับอนุญาต (CPA)

กำลังมีปัญหาบัญชีและภาษีอยู่ใช่ไหม? รับให้คำปรึกษา!

ติดต่อ พี่เก่ง โทร. 0816487459

Line id: surapa.jam

ฝากกดติดตาม เก่งบัญชี ภาษีบรรเทา รับข่าวสารดีๆ ด้านบัญชีและภาษี

Youtube : https://www.youtube.com/channel/UCpsA7YXp8SlteplIJgFgvGw

Facebook : https://www.facebook.com/kengbuncheepasibuntao/

เว็บไซต์ : https://www.kengbuncheepasibuntao.com/

จุดความรับผิดชอบในการออกใบกำกับภาษี (TAX POINT)Tax Point ธุรกิจเทรดดิ้ง

Tax Point ธุรกิจบริการ/รับเหมาก่อสร้าง

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

วิธีการพิมพ์ใบเสร็จ/ใบกำกับภาษี โปรแกรม BillXPress Soft

วิธีการใช้งานเบื้องต้นในการพิมพ์ใบเสร็จ/ใบกำกับภาษี ด้วยโปรแกรม BillXPress Soft (บิลเอ็กซ์เพรซซอฟท์)

ติดต่อสอบถามผู้พัฒนาโปรแกรม:

Tel: 0868626560

Line ID: g2gnet

[email protected]

สามารถดาวน์โหลดเพื่อทำการทดสอบโปรแกรมได้ที่ http://www.g2gnet.com/BillXPress

ต่อใบขับขี่ ออนไลน์ 2564 อบรม elearning 5 ปีเป็น 5 ปี ใช้อะไรบ้าง สอบอะไรบ้าง 2021 l ครูหนึ่งสอนดี

วิธีการอบรมต่อใบขับขี่ออนไลน์ปี 2564 อัปเดต ล่าสุด

ฝากกดไลค์ กดแชร์ กดติดตาม เพื่อเป็นกำลังใจดีๆให้กับหนึ่งด้วยนะครับ ขอบคุณครับ

ต่อใบขับขี่ออนไลน์2564 ครูหนึ่งสอนดี kru1d

ลิงค์โหลดandroid แอพ DLT Smart Queue

https://play.google.com/store/apps/details?id=com.DLT.SmartQueue\u0026hl=th

ลิงค์โหลด ios แอพ DLT Smart Queue

https://apps.apple.com/us/app/dltsmartqueue/id1437480803

กรมการขนส่งทางบกได้ชี้แจงผ่านทางเว็บไซต์ว ผู้ที่ต้องการต่อใบอนุญาตขับขี่รถทุกชนิดสามารถเข้าอบรมออนไลน์ผ่านทางระบบ eLearning ได้ทางเว็บไซต์ www.dltelearning.com แทนการเข้าอบรมที่สำนักงานขนส่ง โดยการอบรมผ่านระบบ eLearning เฉพาะผู้ที่ใบอนุญาตขับรถหมดอายุไม่เกิน 1 ปี หรือผู้ที่ประสงค์จะต่ออายุล่วงหน้าไม่เกิน 90 วัน

ขั้นตอนการอบรมต่อใบขับขี่ออนไลน์

1. ลงทะเบียนผ่านทางเว็บไซต์ www.dltelearning.com กรอกข้อมูล เลขบัตรประชาชน, เบอร์โทรศัพท์ และวันเดือนปีเกิด จากนั้นกดปุ่มยืนยัน

2. เลือกประเภทการอบรม

2.1 ใบอนุญาตขับรถส่วนบุคคล (อบรม 1 ชั่วโมง)

2.2 ใบอนุญาตขับรถขนส่ง (อบรม 2 ชั่วโมง)

2.3 ใบอนุญาตขับรถสาธารณะ (อบรม 3 ชั่วโมง)

3. เมื่อเลือกประเทภการอบรมได้แล้วให้ กด 1 ทำแบบทดสอบก่อนการอบรม มีจำนวน 3 ข้อ เมื่อทำแบบทดสอบเสร็จให้ กด \”ส่งข้อสอบ\” และกด \”ไปขั้นตอนต่อไป\”

4. ชมวิดีโออบรมตามประเภทใบขับขี่ของเรา ของแม่แอมอบรม 1 ชั่วโมงค่ะ (กดข้ามวีดีโอไม่ได้นะคะ)

5. เมื่อชมวีดีโอการอบรมครบ 1 ชั่วโมง กดแถบสีเหลืองที่ขึ้นมาว่า \” ไปขั้นตอนต่อไป\”

6. ทำแบบทดสอบหลังการอบรมอีกครั้ง จำนวน 3 ข้อ ทำเสร็จกด ส่งข้อสอบ

7. หลังส่งข้อสอบเสร็จแล้ว จะมีป๊อปอัพแจ้งขึ้นมาว่า \”ท่านผ่านการอบรมแล้ว บันทึกว่าเพื่อใช้เป็นหลักฐาน\” กด \”ตกลง\”

8. ตรวจสอบสถานะการอบรมแล้วบันทึกหน้าจอไว้ เมื่อผ่านการอบรมเรียบร้อย สามารถนำผลการอบรมไปติดต่อ เพื่อขอต่อใบขับขี่ที่สำนักงานขนส่งใกล้บ้าน ภายใน 90 วัน (ต้องลงจองผ่านแอป DLT Smart Queue)

รับชมคลิปเพิ่มเติมได้ที่

https://www.youtube.com/channel/UCpYwQZfu9E7DZHcgtcPnMbw?sub_confirmation=1

จุดสำคัญที่ต้องมีในใบกำกับภาษีแบบเต็มรูป ใบกำกับภาษีขาย,ใบกำกับภาษีซื้อ

จุดสำคัญที่ต้องมีในใบกำกับภาษีแบบเต็มรูป (ใบกำกับภาษีขาย, ใบกำกับภาษีซื้อ)

ข้อความสำคัญที่ต้องมีในใบกำกับภาษีแบบเต็มรูป (ใบกำกับภาษีขาย, ใบกำกับภาษีซื้อ) มีกี่จุดและแต่ละจุดจะต้องมีข้อความรายละเอียดอะไรบ้าง?

สำหรับรายละเอียดเพิ่มเติมนั้นสามารถรับชมได้จากคลิปนี้ได้เลย

ให้ความรู้โดยพี่เก่ง ผู้เชี่ยวชาญด้านบัญชีและภาษี, ผู้ตรวจสอบบัญชีรับอนุญาต (CPA)

กำลังมีปัญหาบัญชีและภาษีอยู่ใช่ไหม? รับให้คำปรึกษา!

ติดต่อ พี่เก่ง โทร. 0816487459

Line id: surapa.jam

ฝากกดติดตาม เก่งบัญชี ภาษีบรรเทา รับข่าวสารดีๆ ด้านบัญชีและภาษี

Youtube : https://www.youtube.com/channel/UCpsA7YXp8SlteplIJgFgvGw

Facebook : https://www.facebook.com/kengbuncheepasibuntao/

เว็บไซต์ : https://www.kengbuncheepasibuntao.com/

จุดสำคัญที่ต้องมีในใบกำกับภาษีแบบเต็มรูป ข้อความสำคัญที่ต้องมีในใบกำกับภาษี ใบกำกับภาษีขายเต็มรูป ใบกำกับภาษี ใบกำกับภาษีซื้อ

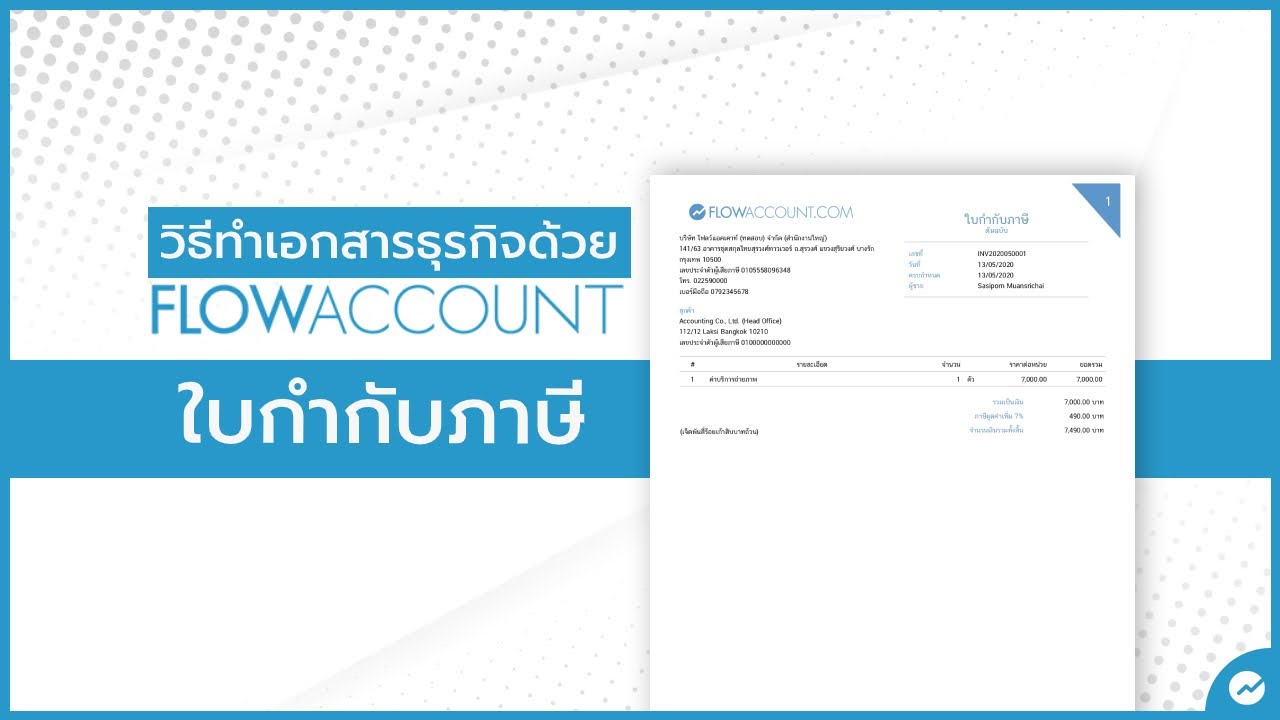

ใบกำกับภาษี Ep.3 วิธีทำเอกสารธุรกิจด้วย FlowAccount

FlowAccount Live

วิธีทำเอกสารธุรกิจด้วย FlowAccount Ep.3 ใบกำกับภาษี 📄

สอนเจ้าของธุรกิจและนักบัญชีเอกสารอะไรใช้ตอนไหน พร้อมวิธีทำเอกสารธุรกิจแบบมือโปร และได้บัญชีกิจการไปด้วย 🚀

📝 ทำไมลูกค้าชอบขอใบกำกับภาษี ถ้ายังไม่จด จะออกให้ได้ไหม

📝 ออกใบกำกับภาษียังไงให้ถูกต้อง

📝 วิธีคีย์ใบกำกับภาษีใน FlowAccount

พร้อม Session Q\u0026A ถามตอบปัญหาทำธุรกิจ โดยอาจารย์ธนัย นพคุณ Course Director of FlowAccount

วันศุกร์ที่ 26 มิถุนายน 2563 เวลา 14.00 น. เป็นต้นไป

📣 อย่าลืมกด see first เพื่อไม่พลาดเทคนิคทำธุรกิจแบบง่ายๆ และอัพเดตความรู้การทำบัญชีไปพร้อมกับเรานะคะ

💻 ทดลองใช้งาน โปรแกรมบัญชีออนไลน์ FlowAccount ฟรี 30 วันได้ที่ https://flowaccount.com

ดาวน์โหลดแอปพลิเคชั่น New FlowAccount ทั้งทาง iOS และ Andriod

📱 App Store: https://apple.co/2PoDikS

📱 Play Store: http://bit.ly/354gFcf

👉 อัพเกรดมาใช้ New FlowAccount https://bit.ly/39q6Pml

📞 ติดต่อสอบถาม 020268989

📢 ติดตามข่าวสาร Line: @flowaccount

FlowAccount โปรแกรมบัญชี ใบกำกับภาษี

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ ตัวอย่างใบกํากับภาษี