ต้นทุน คง ที่ ต้นทุน ผันแปร: คุณกำลังดูกระทู้

การวิเคราะห์ต้นทุน – ปริมาณ – กำไร (CVP) เรียกอีกอย่างว่าการวิเคราะห์แบบแบ่งจุด องค์กรธุรกิจทุกแห่งทำงานเพื่อเพิ่มผลกำไรสูงสุด ด้วยความช่วยเหลือของการวิเคราะห์ CVP ผู้บริหารจะศึกษาความสัมพันธ์ระหว่างผลกำไรและระดับการผลิต

การวิเคราะห์ CVP เกี่ยวข้องกับระดับของกิจกรรมที่ยอดขายรวมเท่ากับต้นทุนรวมและเรียกว่าจุดคุ้มทุน กล่าวอีกนัยหนึ่งเราศึกษามูลค่าการขายต้นทุนและกำไรในระดับการผลิตต่างๆ การวิเคราะห์ CVP เน้นความสัมพันธ์ระหว่างต้นทุนมูลค่าการขายและผลกำไร

Table of Contents

สมมติฐาน

ให้เราผ่านสมมติฐานสำหรับการวิเคราะห์ CVP:

-

ต้นทุนผันแปรยังคงผันแปรและต้นทุนคงที่ยังคงที่ในทุกระดับการผลิต

-

ปริมาณการขายไม่มีผลต่อราคาขายของผลิตภัณฑ์ เราสามารถถือว่าราคาขายคงที่

-

ในทุกระดับการขายปริมาณวัสดุและต้นทุนแรงงานจะคงที่

-

ประสิทธิภาพและประสิทธิผลยังคงไม่เปลี่ยนแปลงในทุกระดับของปริมาณการขาย

-

การผสมผสานการขายในทุกระดับการขายยังคงคงที่ในสถานการณ์ที่มีหลายผลิตภัณฑ์

-

ปัจจัยที่เกี่ยวข้องซึ่งมีผลต่อต้นทุนและรายได้คือปริมาณเท่านั้น

-

ปริมาณการขายเท่ากับปริมาณการผลิต

สมการต้นทุนส่วนเพิ่ม

สมการสำหรับองค์ประกอบของต้นทุนมีดังนี้:

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contributionจำเป็นต้องเข้าใจแนวคิดสี่ประการต่อไปนี้การคำนวณและการประยุกต์ใช้เพื่อทราบความสัมพันธ์ทางคณิตศาสตร์ระหว่างต้นทุนปริมาณและกำไร:

- Contribution

- อัตราส่วนปริมาณกำไร (P / V Ratio หรือเงินสมทบ / ยอดขาย (C / S))

- จุดคุ้มทุน

- ขอบด้านความปลอดภัย

เงินสมทบ

Contribution = Sales – Marginal Costเราได้กล่าวถึงการมีส่วนร่วมในหัวข้อต้นทุนส่วนเพิ่มข้างต้นแล้ว

อัตราส่วนกำไรต่อปริมาณ

อัตราส่วนกำไร / ปริมาณ (P / V) คำนวณในขณะที่ศึกษาความสามารถในการทำกำไรของการดำเนินงานของธุรกิจและเพื่อสร้างความสัมพันธ์ระหว่างการขายและการมีส่วนร่วม เป็นหนึ่งในอัตราส่วนที่สำคัญที่สุดซึ่งคำนวณได้จาก:

P ⁄

V Ratio =

สมทบ

/

ขาย

Ratio =

ค่าใช้จ่ายคงที่ + กำไร

/ การ

ขาย

การขาย − ต้นทุน

/ การ

ขาย

ผันแปร

การเปลี่ยนแปลงผลกำไรของการมีส่วนร่วม

/ การ

เปลี่ยนแปลงในการขาย

อัตราส่วน P / V มีความสัมพันธ์โดยตรงกับผลกำไร อัตราส่วน P / V ที่สูงขึ้นกำไรมากขึ้นและในทางกลับกัน

จุดคุ้มทุน

เมื่อต้นทุนรวมในการดำเนินธุรกิจเท่ากับยอดขายทั้งหมดจะเรียกว่าจุดคุ้มทุน เงินสมทบเท่ากับต้นทุนคงที่ ณ จุดนี้ สูตรคำนวณจุดคุ้มทุนมีดังนี้

ค่าใช้จ่ายคงที่รวม

/

ราคาขายต่อหน่วย – ต้นทุนส่วนเพิ่มต่อหน่วย

BEP (ในหน่วย) =

ค่าใช้จ่ายคงที่รวม

/

เงินสมทบต่อหน่วย

จุดคุ้มทุนตามยอดขายทั้งหมด:

คงที่ค่าใช้จ่าย

/

P / Vอัตราส่วน

การคำนวณผลผลิตหรือมูลค่าการขายที่ได้รับผลกำไรที่ต้องการ:

ค่าใช้จ่ายคงที่ + กำไรที่ต้องการ

/

ราคาขายต่อหน่วย – ต้นทุนส่วนเพิ่มต่อหน่วย

ค่าใช้จ่ายคงที่ + กำไร

/

เงินสมทบที่ต้องการต่อหน่วย

จุดคุ้มทุนคอมโพสิต

บริษัท อาจมีหน่วยการผลิตที่แตกต่างกันโดยที่พวกเขาอาจผลิตผลิตภัณฑ์เดียวกัน ในกรณีนี้ต้นทุนคงที่รวมของแต่ละหน่วยการผลิตและยอดขายรวมทั้งหมดจะถูกนำมาพิจารณาเพื่อหา BEP

-

Constant Product – วิธีการผสมในแนวทางนี้อัตราส่วนจะคงที่สำหรับผลิตภัณฑ์ของหน่วยการผลิตทั้งหมด

-

Variable Product – วิธีผสมในแนวทางนี้ความชอบของผลิตภัณฑ์ขึ้นอยู่กับอัตราส่วนที่ใหญ่กว่า

ขอบด้านความปลอดภัย

การขายส่วนเกินที่ BEP เรียกว่าขอบความปลอดภัย ดังนั้น,

Margin of safety = Actual Sales − Sales at BEPอัตราความปลอดภัยอาจคำนวณได้โดยใช้สูตรต่อไปนี้:

อัตราส่วน

กำไร

/

P ⁄ V

ขอบด้านความปลอดภัย =

กำไร

/

เงินสมทบต่อหน่วย

แผนภูมิจุดคุ้มทุน

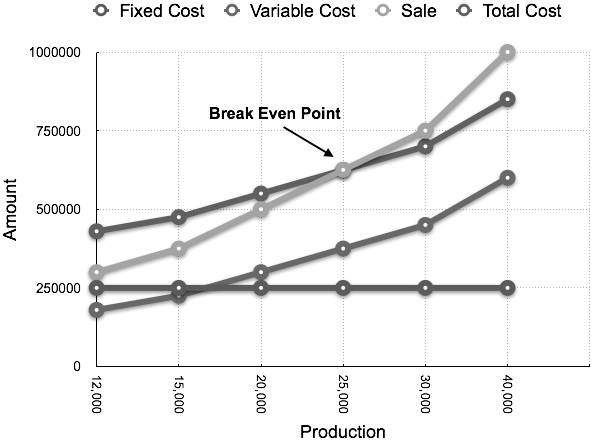

แผนภูมิจุดคุ้มทุนเป็นการนำเสนอแบบกราฟิกที่มีประโยชน์ที่สุดของการคิดต้นทุนส่วนเพิ่ม จะแปลงข้อมูลทางบัญชีเป็นรายงานที่อ่านได้ที่มีประโยชน์ ผลกำไรขาดทุนและต้นทุนโดยประมาณสามารถกำหนดได้ในระดับการผลิตที่แตกต่างกัน ให้เราเป็นตัวอย่าง

ตัวอย่าง

คำนวณจุดคุ้มทุนและวาดแผนภูมิจุดคุ้มทุนจากข้อมูลต่อไปนี้:

Fixed Cost = Rs 2,50,000

Variable Cost = Rs 15 per unit

Selling Price = Rs 25 per unit

Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.Solution:

ต้นทุนคงที่

/

สมทบต่อหน่วย

BEP =

Rs 2,50,000

/

Rs 10 × (Rs 25 – Rs 15)

= 25,000 หน่วย

ที่ระดับการผลิต 25,000 หน่วยต้นทุนทั้งหมดจะอยู่ที่ 6,25,000 รูปี

(คำนวณเป็น (25000 × 14) + 2,50000)

คำแถลงที่แสดงกำไรและส่วนต่างของความปลอดภัยในระดับการผลิตที่แตกต่างกันการขายจุดคุ้มทุน = 6,25,000 รูปี (25,000 x 25)

การผลิต

(ในหน่วย)

ยอดขายรวม

(ใน Rs)

ค่าใช้จ่ายทั้งหมด

(ใน Rs)

กำไร

(ขาย – ต้นทุน)

(ใน Rs)

ขอบด้านความปลอดภัย

(กำไร / เงินสมทบต่อหน่วย)

(ในหน่วย)

12000

3,00,000

4,30,000

-1,30,000

15000

3,75,000

4,75,000

-1,00,000

20000

5,00,000

5,50,000

-50,000

25000

6,25,000

6,25,000

(BEP)

(BEP)

30000

7,50,000

7,00,000

50,000

5,000

40000

10,00,000

8,50,000

1,50,000

15,000

แผนภูมิที่สอดคล้องกันที่ลงจุดเป็นการผลิตเทียบกับจำนวนเงินจะปรากฏดังนี้:

[Update] การบัญชีต้นทุน – การวิเคราะห์ CVP | ต้นทุน คง ที่ ต้นทุน ผันแปร – NATAVIGUIDES

การวิเคราะห์ต้นทุน – ปริมาณ – กำไร (CVP) เรียกอีกอย่างว่าการวิเคราะห์แบบแบ่งจุด องค์กรธุรกิจทุกแห่งทำงานเพื่อเพิ่มผลกำไรสูงสุด ด้วยความช่วยเหลือของการวิเคราะห์ CVP ผู้บริหารจะศึกษาความสัมพันธ์ระหว่างผลกำไรและระดับการผลิต

การวิเคราะห์ CVP เกี่ยวข้องกับระดับของกิจกรรมที่ยอดขายรวมเท่ากับต้นทุนรวมและเรียกว่าจุดคุ้มทุน กล่าวอีกนัยหนึ่งเราศึกษามูลค่าการขายต้นทุนและกำไรในระดับการผลิตต่างๆ การวิเคราะห์ CVP เน้นความสัมพันธ์ระหว่างต้นทุนมูลค่าการขายและผลกำไร

สมมติฐาน

ให้เราผ่านสมมติฐานสำหรับการวิเคราะห์ CVP:

-

ต้นทุนผันแปรยังคงผันแปรและต้นทุนคงที่ยังคงที่ในทุกระดับการผลิต

-

ปริมาณการขายไม่มีผลต่อราคาขายของผลิตภัณฑ์ เราสามารถถือว่าราคาขายคงที่

-

ในทุกระดับการขายปริมาณวัสดุและต้นทุนแรงงานจะคงที่

-

ประสิทธิภาพและประสิทธิผลยังคงไม่เปลี่ยนแปลงในทุกระดับของปริมาณการขาย

-

การผสมผสานการขายในทุกระดับการขายยังคงคงที่ในสถานการณ์ที่มีหลายผลิตภัณฑ์

-

ปัจจัยที่เกี่ยวข้องซึ่งมีผลต่อต้นทุนและรายได้คือปริมาณเท่านั้น

-

ปริมาณการขายเท่ากับปริมาณการผลิต

สมการต้นทุนส่วนเพิ่ม

สมการสำหรับองค์ประกอบของต้นทุนมีดังนี้:

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contributionจำเป็นต้องเข้าใจแนวคิดสี่ประการต่อไปนี้การคำนวณและการประยุกต์ใช้เพื่อทราบความสัมพันธ์ทางคณิตศาสตร์ระหว่างต้นทุนปริมาณและกำไร:

- Contribution

- อัตราส่วนปริมาณกำไร (P / V Ratio หรือเงินสมทบ / ยอดขาย (C / S))

- จุดคุ้มทุน

- ขอบด้านความปลอดภัย

เงินสมทบ

Contribution = Sales – Marginal Costเราได้กล่าวถึงการมีส่วนร่วมในหัวข้อต้นทุนส่วนเพิ่มข้างต้นแล้ว

อัตราส่วนกำไรต่อปริมาณ

อัตราส่วนกำไร / ปริมาณ (P / V) คำนวณในขณะที่ศึกษาความสามารถในการทำกำไรของการดำเนินงานของธุรกิจและเพื่อสร้างความสัมพันธ์ระหว่างการขายและการมีส่วนร่วม เป็นหนึ่งในอัตราส่วนที่สำคัญที่สุดซึ่งคำนวณได้จาก:

P ⁄

V Ratio =

สมทบ

/

ขาย

Ratio =

ค่าใช้จ่ายคงที่ + กำไร

/ การ

ขาย

การขาย − ต้นทุน

/ การ

ขาย

ผันแปร

การเปลี่ยนแปลงผลกำไรของการมีส่วนร่วม

/ การ

เปลี่ยนแปลงในการขาย

อัตราส่วน P / V มีความสัมพันธ์โดยตรงกับผลกำไร อัตราส่วน P / V ที่สูงขึ้นกำไรมากขึ้นและในทางกลับกัน

จุดคุ้มทุน

เมื่อต้นทุนรวมในการดำเนินธุรกิจเท่ากับยอดขายทั้งหมดจะเรียกว่าจุดคุ้มทุน เงินสมทบเท่ากับต้นทุนคงที่ ณ จุดนี้ สูตรคำนวณจุดคุ้มทุนมีดังนี้

ค่าใช้จ่ายคงที่รวม

/

ราคาขายต่อหน่วย – ต้นทุนส่วนเพิ่มต่อหน่วย

BEP (ในหน่วย) =

ค่าใช้จ่ายคงที่รวม

/

เงินสมทบต่อหน่วย

จุดคุ้มทุนตามยอดขายทั้งหมด:

คงที่ค่าใช้จ่าย

/

P / Vอัตราส่วน

การคำนวณผลผลิตหรือมูลค่าการขายที่ได้รับผลกำไรที่ต้องการ:

ค่าใช้จ่ายคงที่ + กำไรที่ต้องการ

/

ราคาขายต่อหน่วย – ต้นทุนส่วนเพิ่มต่อหน่วย

ค่าใช้จ่ายคงที่ + กำไร

/

เงินสมทบที่ต้องการต่อหน่วย

จุดคุ้มทุนคอมโพสิต

บริษัท อาจมีหน่วยการผลิตที่แตกต่างกันโดยที่พวกเขาอาจผลิตผลิตภัณฑ์เดียวกัน ในกรณีนี้ต้นทุนคงที่รวมของแต่ละหน่วยการผลิตและยอดขายรวมทั้งหมดจะถูกนำมาพิจารณาเพื่อหา BEP

-

Constant Product – วิธีการผสมในแนวทางนี้อัตราส่วนจะคงที่สำหรับผลิตภัณฑ์ของหน่วยการผลิตทั้งหมด

-

Variable Product – วิธีผสมในแนวทางนี้ความชอบของผลิตภัณฑ์ขึ้นอยู่กับอัตราส่วนที่ใหญ่กว่า

ขอบด้านความปลอดภัย

การขายส่วนเกินที่ BEP เรียกว่าขอบความปลอดภัย ดังนั้น,

Margin of safety = Actual Sales − Sales at BEPอัตราความปลอดภัยอาจคำนวณได้โดยใช้สูตรต่อไปนี้:

อัตราส่วน

กำไร

/

P ⁄ V

ขอบด้านความปลอดภัย =

กำไร

/

เงินสมทบต่อหน่วย

แผนภูมิจุดคุ้มทุน

แผนภูมิจุดคุ้มทุนเป็นการนำเสนอแบบกราฟิกที่มีประโยชน์ที่สุดของการคิดต้นทุนส่วนเพิ่ม จะแปลงข้อมูลทางบัญชีเป็นรายงานที่อ่านได้ที่มีประโยชน์ ผลกำไรขาดทุนและต้นทุนโดยประมาณสามารถกำหนดได้ในระดับการผลิตที่แตกต่างกัน ให้เราเป็นตัวอย่าง

ตัวอย่าง

คำนวณจุดคุ้มทุนและวาดแผนภูมิจุดคุ้มทุนจากข้อมูลต่อไปนี้:

Fixed Cost = Rs 2,50,000

Variable Cost = Rs 15 per unit

Selling Price = Rs 25 per unit

Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.Solution:

ต้นทุนคงที่

/

สมทบต่อหน่วย

BEP =

Rs 2,50,000

/

Rs 10 × (Rs 25 – Rs 15)

= 25,000 หน่วย

ที่ระดับการผลิต 25,000 หน่วยต้นทุนทั้งหมดจะอยู่ที่ 6,25,000 รูปี

(คำนวณเป็น (25000 × 14) + 2,50000)

คำแถลงที่แสดงกำไรและส่วนต่างของความปลอดภัยในระดับการผลิตที่แตกต่างกันการขายจุดคุ้มทุน = 6,25,000 รูปี (25,000 x 25)

การผลิต

(ในหน่วย)

ยอดขายรวม

(ใน Rs)

ค่าใช้จ่ายทั้งหมด

(ใน Rs)

กำไร

(ขาย – ต้นทุน)

(ใน Rs)

ขอบด้านความปลอดภัย

(กำไร / เงินสมทบต่อหน่วย)

(ในหน่วย)

12000

3,00,000

4,30,000

-1,30,000

15000

3,75,000

4,75,000

-1,00,000

20000

5,00,000

5,50,000

-50,000

25000

6,25,000

6,25,000

(BEP)

(BEP)

30000

7,50,000

7,00,000

50,000

5,000

40000

10,00,000

8,50,000

1,50,000

15,000

แผนภูมิที่สอดคล้องกันที่ลงจุดเป็นการผลิตเทียบกับจำนวนเงินจะปรากฏดังนี้:

ต้นทุน2/บัญชีบริหาร EP4.3 การเปลี่ยนแปลงตัวแปร (ราคาขาย ต้นทุนผันแปร ต้นทุนคงที่)

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

การคำนวณจุดคุ้มทุน (Break Even Point)

ในการคำนวณนี้ ผู้ประกอบการหรือผู้ค้าปลีก ค้าส่ง ฯ ต้องมีการคำนวณจุดคุ้มทุน เพื่อให้ทราบว่าตนเองจะคุ้มทุนเมื่อไหร่ จะคุ้มทุนเมื่อขายสินค้าได้กี่ชิ้น หากผู้ประกอบการทราบว่า ขายสินค้าได้กี่ชิ้นแล้วจะคุ้มทุนก็จะสามารถประมาณกำไรที่ต้องการได้

ว่านเศรษฐีสอดหรือว่านไชยมงคล ได้ฝนงามขึ้นทันตา

ว่านเศรษฐีสอดกอดทรัพย์ ต้นไม่สวยหรือใบไม่สอดแก้ไขอย่างไร…?

ต้นทุน2/บัญชีบริหาร EP2.2 การวิเคราะห์ต้นทุนผสมวิธี High – Low method

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ ต้นทุน คง ที่ ต้นทุน ผันแปร