tax point คือ: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

Table of Contents

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

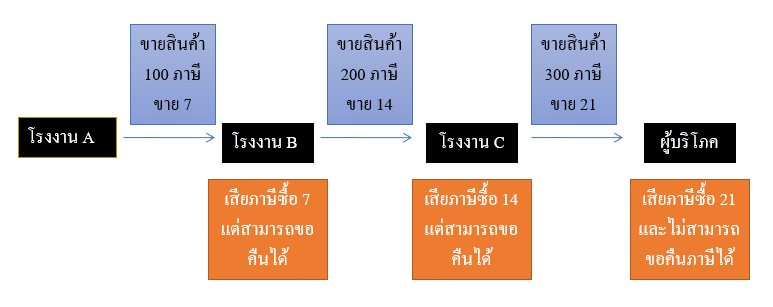

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

[NEW] ขายของส่งออก คิดภาษีมูลค่าเพิ่มอย่างไร – | tax point คือ – NATAVIGUIDES

การขายส่งออกเป็นการขายสินค้าจากในประเทศไปสู่ตลาดต่างประเทศ ในทางภาษีอากร การขายส่งออกเข้าข่ายต้องเสียภาษีมูลค่าเพิ่มเช่นดียวกับการขายสินค้าปกติทั่วไป

เพราะตามประมวลรัษฏากรมาตรา 77 เกี่ยวกับภาษีมูลค่าเพิ่มระบุว่า “ ขาย หมายถึง จำหน่าย จ่าย โอนสินค้า ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่และให้หมายความรวมถึง (ค) ส่งสินค้าออกนอกราชอาณาจักร” นอกจากนี้เมื่อผู้ประกอบการส่งออกมีรายได้เกินกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องยื่นขอจดทะเบียนภาษีมูลค่าเพิ่มต่อกรมสรรพากรภายใน 30 วัน เช่นเดียวกับการขายปกติ

ทำไมการส่งออกต้องเสียภาษีมูลค่าเพิ่ม

เมื่อผู้ประกอบการส่งออกจดทะเบียนภาษีมูลค่าเพิ่มแล้ว ตามมาตรา80/1 แห่งประมวลรัษฎากร กำหนดให้กิจการส่งออกซึ่งเป็นการประกอบกิจการขายสินค้าประเภทหนึ่งต้องเสียภาษีมูลค่าเพิ่ม โดยให้ใช้อัตรา 0% ในการคำนวณภาษีมูลค่าเพิ่ม

วิธีคิดภาษีมูลค่าเพิ่ม สำหรับธุรกิจขายสินค้าส่งออก

การส่งออกที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม 0% เฉพาะกรณีที่กิจการดำเนินการส่งออกโดยผ่านพิธีการกรมศุลกากร หรือ การรายงานต่อเจ้าหน้าที่กรมศุลกากร เมื่อมีการส่งออกสินค้าจากประเทศไทย ว่ามีสินค้าอะไรบ้าง ใครเป็นผู้ส่งออก ส่งไปที่ใด ส่วนการส่งออกทางไปรษณีย์หรือการนำติดตัวออกไปต่างประเทศโดยไม่ผ่านพิธีการทางศุลกากร กิจการต้องเสียภาษีมูลค่าเพิ่มเช่นกันแต่เสียในอัตรา 7%

หน้าที่ของผู้ประกอบการส่งออกที่จดทะเบียนภาษีมูลค่าเพิ่ม

จะเห็นว่าการที่ผู้ประกอบการส่งออกเสียภาษีมูลค่าเพิ่มในอัตรา

0% มีผลเท่ากับไม่ต้องเสียภาษีจากการขายสินค้าและสำหรับภาษีซื้อสามารถยื่นขอคืนจากกรมสรรพากรได้

อย่างไรก็ดีผู้ประกอบการส่งออกที่จดทะเบียนภาษีมูลค่าเพิ่มยังคงมีหน้าที่เช่นเดียวกันกับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มโดยทั่วไปดังนี้

- ออกใบกำกับภาษี การออกใบกำกับภาษีต้องออกให้ถูกเวลา คือออกเมื่อเกิดความรับผิด (Tax Point) สำหรับการส่งออกความรับผิดเกิดขึ้นเมื่อ

1.1 มีการชำระอากรขาออก

1.2 มีการวางหลักประกันขาออก

1.3 จัดให้มีผู้ค้ำประกันอากรขาออก

และรวบรวมใบกำกับภาษีซื้อเมื่อมีการซื้อสินค้าและบริการ

2. จัดทำรายงานภาษีขาย ภาษีซื้อ และรายงานสินค้าและวัตถุดิบ ตามที่กฎหมายกำหนด

3. ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) ภายในวันที่ 15 ของเดือนถัดไป โดยสามารถยื่นแบบได้ทั้งทางออนไลน์หรือยื่นแบบที่กรมสรรพากรในเขตพื้นที่

นอกจากนี้ผู้ประกอบการควรเก็บหลักฐานเพิ่มเติมดังต่อไปนี้ เพื่อเป็นหลักฐานในการยืนยันสิทธิกับกรมสรรพากร ว่าได้รับสิทธิในการเสียภาษีมูลค่าเพิ่มในอัตรา 0%

- Invoice คือใบแจ้งหนี้ค่าสินค้า ซึ่งแสดงชื่อสินค้า จำนวนและมูลค่าสินค้า ชื่อที่อยู่ผู้ขายและผู้ซื้อ เป็นต้น

2. Packing List คือเอกสารที่ผู้ส่งออกทำขึ้นเพื่อแสดงรายละเอียดการบรรจุหีบห่อ ว่าบรรจุแบบใดหรืออยู่กล่องใด รวมถึงน้ำหนักและปริมาณโดยรวมของสินค้าแต่ละรายการ

3.หลักฐานการชำระค่าสินค้าตามใบแจ้งหนี้ เช่นหลักฐานการเปิด L/C(Letter of Credit), หลักฐาน การทำ T/T (Telex of Transfer)หรือ T/P (Term of Payment) เป็นต้น ในกรณีที่ไม่สามารถแสดงหลักฐานดังกล่าว สามารถใช้บันทึกรายการส่งออกสินค้าในรายงานภาษีขาย รายงานสินค้าและวัตถุดิบ บัญชีเงินสดรับหรือบัญชีขายแทนได้

4. สำเนาใบขนสินค้าในนามผู้ประกอบการที่ผ่านพิธีศุลกากร ฉบับที่มีการสลักหลังตรวจปล่อยสินค้า โดยเจ้าหน้าที่ศุลกากรหรือหลักฐานอื่นที่แสดงว่ามีการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร

จากหน้าที่ที่กล่าวมาของผู้ประกอบการส่งออกที่จดทะเบียนภาษีมูลค่าเพิ่ม

ถ้าผู้ประกอบการไม่ปฎิบัติตามทางกรมสรรพากรกำหนดบทลงโทษไว้ดังต่อไปนี้

- ผู้ประกอบการที่ไม่จัดทำใบกำกับภาษี หรือจัดทำแล้วไม่ส่งมอบให้แก่ผู้ซื้อ มีความผิดต้องระวางโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 1 เดือน หรือทั้งจำทั้งปรับและเสียเบี้ยปรับอีก 2 เท่าของภาษีมูลค่าเพิ่มตามใบกำกับภาษี

2. ผู้ประกอบการที่ไม่ยื่นแบบแสดงรายการเสียภาษี มีโทษปรับไม่เกิน 2,000 บาท

PEAK เป็นโปรแกรมบัญชีที่ช่วยให้บัญชี/ภาษีเป็นเรื่องง่าย ช่วยเตรียมเอกสารใบกำกับภาษีออนไลน์และจัดทำรายงานภาษีได้สะดวกรวดเร็ว ช่วยคุณจัดการเรื่องภาษีอย่างเป็นระบบ

สมัครใช้งานโปรแกรมบัญชี PEAK ฟรี คลิก peakaccount.com หรือสอบถามรายละเอียดเพิ่มเติมทาง inbox ของ Facebook PEAK โปรแกรมบัญชีออนไลน์

อ้างอิง: https://www.beeaccountant.com/revenue_vat_export

คำสั่งกรมสรรพากรที่ป.97/2543 เรื่อง การส่งออกสินค้า ซึ่งผู้ประกอบการได้รับสิทธิเสีย

ภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา80/1 แห่งประมวลรัษฎากร

https://www.rd.go.th/ความรู้เรื่องภาษี/ภาษีมูลค่าเพิ่ม/กำหนดโทษการปฎิบัติฝ่าฝืนเกี่ยวกับภาษีมูลค่าเพิ่มThuế _ Logistics _ Phần 3 ~ Tax for Logistics Part 3

Thuế GTGT

VAT TAX

The link:

http://www.mediafire.com/file/ttd08aum85kkfem/tax_for_logistics_part_3_2083.xlsx/file

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

e-Withholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ คืออะไร My Tax Account ดูอะไรได้บ้าง

eWithholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ คืออะไร My Tax Account ดูอะไรได้บ้าง

เรื่องของใบรับรองการหักภาษี ณ ที่จ่าย นับได้ว่าปัญหากวนใจของทั้งผู้ว่าจ้างและผู้รับจ้าง

ในส่วนชองผู้ว่างจ้าง ก็ต้องคอยเก็บเอกสารและต้องนำส่งกรมสรรพากรเป็นประจำทุกเดือน สำหรับผู้รับจ้าง ก็ต้องเก็บใบหักไว้ เพื่อรวบรวมส่งสรรพากรทุกปี และหลายคนก็ทำเอกสาร ใบรับรองการหักภาษี ณ ที่จ่าย กระจัดกระจาย หายไปก่อนจะได้ยื่นกรมสรรพากรเสียอีก ยื่นไม่ครบ โดนปรับ!!! แต่ปัญหานี้จะไม่เป็นปัญหาอีกต่อไปด้วยบริการ eWithhoding Tax หรือ ระบบหักภาษี ณ ที่จ่ายแบบอิเล็กทรอนิกส์

e Withholding Tax คือ ระบบที่ช่วยในการบริหารจัดการภาษีเงินได้หัก ณ ท่ีจ่าย โดยใช้เทคโนโลยีสารสนเทศผสมผสานกับเทคโนโลยีทางการเงินต่างๆ มาพัฒนาระบบ เพื่อช่วยลดขั้นตอนและลดความยุ่งยากในการหักภาษี ณ ที่จ่าย ให้ความสะดวกทั้งผู้จ่ายเงิน ที่ต้องหักภาษี ณ ที่จ่ายเอาไว้ และผู้รับเงิน หรือผู้ถูกหักภาษี ณ ที่จ่าย ไม่ต้องมีการออกเป็นกระดาษมามอบให้กันอีกแล้ว นี่คือความสะดวกสบายที่ e Whithholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ ได้เข้ามาช่วยลดความยุ่งยากของทั้งผู้ว่าจ้างและผู้รับจ้าง

เมื่อเราใช้ eWithholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ แล้วก็สามารถตรวจสอบข้อมูลได้จากระบบ My Tax Account จากเว็บไซต์ของกรมสรรพากรได้เลย ซึ่งการใช้

แล้วทำไมต้องใช้ e Withholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ และถ้าได้ใช้แล้ว e Withholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ จะช่วยลดอะไรได้บ้าง แล้วเราจะเริ่มต้นใช้งาน eWithholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ จะต้องทำอย่างไรบ้าง

ดูรายละเอียด eWithholding Tax ระบบหักภาษี ณ ที่จ่าย อิเล็กทรอนิกส์ คืออะไรเติมได้จากคลิบรายการย้อนหลัง Digital Thailand ต่อได้เลย

ออกอากาศวันเสาร์ที่ 30 มกราคม 2564 ในรายการ Digital Thailand

ออกอากาศ ทุกวันเสาร์ ทางช่อง 3 กด 33 เวลา 4.40 น. 5.05 น.

.

ติดตามรับข้อมูลข่าวสารเพิ่มเติมได้ที่

facebook.com/it24hrs

twitter.com/panraphee

twitter.com/ it24hrs

IG: panraphee

ติดต่อโฆษณา [email protected] โทร 0802345023

PM Lee Hsien Loong at the Bloomberg New Economy Forum 2021

Prime Minister Lee Hsien Loong had moderated dialogue with Bloomberg EditorinChief John Micklethwait at the Bloomberg New Economy Forum Gala Dinner on 17 November 2021. They discussed USChina relations, US engagement in Asia, and Singapore’s handling of COVID19, among other topics.

(PMO Video)

CHAPTERS

00:00 Intro and on USChina relations

01:20 US vs China mindsets

04:23 US engagement in Asia

07:39 China and the CPTPP

12:59 How can the US strengthen its role in Asia

14:13 On the situation in Taiwan

18:05 On Hong Kong

19:29 Is Hong Kong’s loss, Singapore’s gain?

19:47 Singapore’s handling of COVID19

20:34 Encouraging people to get vaccinated

24:16 Sending a clear message during an uncertain pandemic

29:29 On Singapore’s leadership succession

30:50 On inflation levels in Singapore

32:17 Is a carbon tax the best way to deal with global warming?

37:42 On wealth tax

42:19 Singapore’s role in the future global economy

43:46 Remote working and the future of work

Accounting – Tax Points of Supply – VAT UK – Taxation

In this video I walk you through the various different tax points of supply including the basic tax point, the actual tax point and 14 day rule in regards to the point of supply specifically in relation to the VAT UK.

Here I briefly discuss this in relation to goods and services in the UK but make sure to always seek professional guidance from an accountant if you are unsure here as there can be exceptions to the rules, those listed here are the most simplified rules when looking at the basic tax points.

If you would like to support me in my endeavours to help accounting and finance students you can now do so through Patreon 🙂 all support is greatly appreciated x

https://www.patreon.com/MissFinanceTutorials

จุดความรับผิดชอบในการออกใบกำกับภาษี

หน้าที่ของผู้ประกอบการที่เข้าระบบภาษีมูลค่าเพิ่ม มีดังนี้ คือ

1.จะต้องออกใบกำกับภาษี เมื่อมีการขายสินค้า หรือ ให้บริการ

2.จะต้องจัดทำรายงานภาษีมูลค่าเพิ่ม

3.จะต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ. 30

จุดความรับผิดชอบในการออกใบกำกับภาษี ( TAX POINT ) ของธุรกิจแบ่งออกเป็น 2 ประเภท

ประเภทที่ 1. ธุรกิจซื้อมาขายไป จุดความรับผิดชอบ (Tax Point ) เกิดขึ้นเมื่อมีการส่งมอบสินค้า / การโอนกรรมสิทธิ์สินค้า หรือ รับชำระเงินก่อนส่งมอบสินค้า

ประเภทที่ 2. ธุรกิจบริการ / รับเหมา / ธุรกิจบริการต่างๆ จุดความรับผิดชอบ (Tax Point) เกิดขึ้นเมื่อได้รับชำระเงิน ไม่ว่าจะรับเงินบางส่วน หรือ รับชำระเงินเต็มจำนวน

ธุรกิจบริการ วันที่เราส่งมอบงาน จุดความรับผิดชอบ (Tax Point) ยังไม่เกิด เราแค่ออกใบแจ้งหนี้ /วางบิล / ใบส่งงวดงาน

สำหรับรายละเอียดเพิ่มเติมนั้นสามารถรับชมได้จากคลิปนี้ได้เลย

ให้ความรู้โดยพี่เก่ง ผู้เชี่ยวชาญด้านบัญชีและภาษี, ผู้ตรวจสอบบัญชีรับอนุญาต (CPA)

กำลังมีปัญหาบัญชีและภาษีอยู่ใช่ไหม? รับให้คำปรึกษา!

ติดต่อ พี่เก่ง โทร. 0816487459

Line id: surapa.jam

ฝากกดติดตาม เก่งบัญชี ภาษีบรรเทา รับข่าวสารดีๆ ด้านบัญชีและภาษี

Youtube : https://www.youtube.com/channel/UCpsA7YXp8SlteplIJgFgvGw

Facebook : https://www.facebook.com/kengbuncheepasibuntao/

เว็บไซต์ : https://www.kengbuncheepasibuntao.com/

จุดความรับผิดชอบในการออกใบกำกับภาษี (TAX POINT)Tax Point ธุรกิจเทรดดิ้ง

Tax Point ธุรกิจบริการ/รับเหมาก่อสร้าง

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ tax point คือ