สรุปภาษีมูลค่าเพิ่ม: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

Table of Contents

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

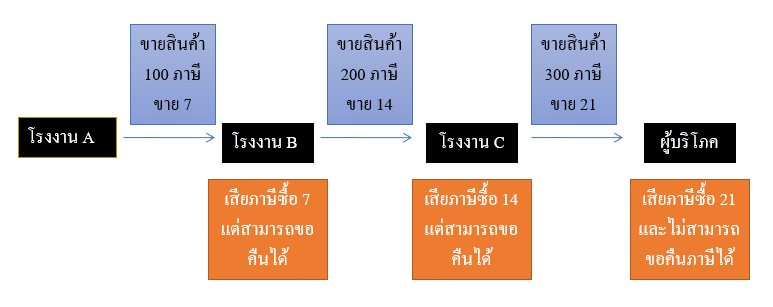

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

[NEW] ภาษีมูลค่าเพิ่มคืออะไร ทำไมถึงมีความสำคัญ- tanateauditor | สรุปภาษีมูลค่าเพิ่ม – NATAVIGUIDES

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

การบัญชีภาษีมูลค่าเพิ่ม VAT คลิปเดียวจบ

กลับมาแล้วค่าาา คลิปนี้ยาวนิดนึงน้า แต่รับรองว่าเข้มข้นได้ความรู้กันไปเต็มๆแน่นอน 🙂

เนื้อหาในคลิป

ทำความเข้าใจภาษีมูลค่าเพิ่ม

ภาษีซื้อ vs ภาษีขาย

อัตราภาษี

ภาษีซื้อต้องห้าม

การยกเว้นภาษีมูลค่าเพิ่ม

การลงบัญชี

การผ่านรายการไปยังบัญชีแยกประเภท และสรุปยอดภาษีที่ต้องชำระ

ลิงก์สำหรับอ่านเพิ่มเติม

ภาษีซื้อต้องห้าม (มาตรา 82/5)

https://www.rd.go.th/publish/fileadmin/user_upload/porkor/taxused/BanPasi.pdf

การยกเว้นภาษีมูลค่าเพิ่ม (มาตรา81)

https://www.rd.go.th/publish/5206.0.html

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

บทสรุปภาษีมูลค่าเพิ่ม ที่ควรรู้

หน่วยที่ 4 การภาษีมูลค่าเพิ่ม

อย่าลืมกดไลค์ เป็นกำลังใจให้กับครูอายนะค่ะ ขอบคุณค่ะ 🙂

สรุปปัญหา #PayPalThailand เกี่ยวกับใครบ้าง และกระทบภาษีอย่างไร ? จบในคลิปเดียว

เรื่องของเรื่องมีอยู่ว่า Paypal กำลังจะเปิดให้บริการใหม่ในประเทศไทยอย่างเป็นทางการ ทั้งผู้ใช้งานฝั่งใช้งานทั่วไป (ส่วนตัว) และแบบธุรกิจ โดยต้องมีการยืนยันตัวตน

โดยสำหรับกรณีบัญชีใช้งานทั่วไป (ต่อให้มีการยืนยันตัวตน) ก็จะไม่สามารถเก็บเงินในบัญชี PayPal และถอนเงินเข้าบัญชีธนาคารได้อีกต่อไป

แต่สำหรับบัญชีธุรกิจที่ผ่านมาตรการยืนยันตัวตน สามารถใช้งานได้อยู๋ โดยสามารถเก็บยอดเงินและถอนเข้าบัญชีธนาคารไทยที่ผูกไว้ได้เท่านั้น

สำหรับบัญชีธุรกิจที่ต้องมีหลักฐานการประกอบธุรกิจ น่าจะหมายถึงการจดทะเบียนพาณิชย์ก็พอแล้ว เพื่อให้บุคคลธรรมดามีหลักฐานว่ามีการประกอบธุรกิจ

นอกจากนั้น Paypal จะมีการคิด VAT7% ในส่วนของค่าบริการ (ค่าธรรมเนียมทางบัญชี) หรือพูดง่าย ๆ ว่า ที่ Paypal คิดจากลูกค้าเดิม จะมีการ + เพิ่มอีก 7% ตามนโยบายของภาษี eservice ที่เพิ่งบังคับใช้

รายละเอียดอื่น ๆ : https://bit.ly/3mNKysm

ดังนั้นในมุมของคนที่ใช้งานบัญชี มีอยู่ 2 ทางเลือกคือ เปลี่ยนที่ใช้ใหม่ (ถ้ามี) หรือ ใช้บัญชีเดิมแล้วทำตามเงื่อนไขของ Paypal ซึ่งตรงนี้หลายคนอาจจะเข้าใจผิดในประเด็นภาษีบางเรื่อง

1. ถ้าความหมายการยืนยันธุรกิจคือ \”การจดทะเบียนพาณิชย์\” อย่างที่สันนิษฐานมา บุคคลธรรมดาสามารถจดได้ด้วยตัวเอง เสียค่าธรรมเนียม 50 บาท + เดินทางไปจด

รายละเอียด :https://www.dbd.go.th/news_view.php?nid=373

2. การเสียภาษีเงินได้บุคคลธรรมดา ยังเหมือนเดิม คือ รายได้ที่ได้รับจากต่างประเทศ หากนำเข้ามาในไทยในปีที่เกิดรายได้ และตัวผู้มีเงินได้อยู่ในไทยถึง 180 วัน ก็ยังมีหน้าที่ต้องเสียตามปกติ (เว้นแต่มีอนุสัญญาภาษีซ้อนกำหนดไว้เป็นการเฉพาะ)

รายละเอียด : https://www.taxbugnoms.co/taxesforforeignincome/

3. ต้นทุนที่เพิ่มขึ้นคือ ค่าธรรมเนียมที่ต้องมี VAT และการใช้งานที่ถูกจำกัดตามเงื่อนไขที่ PayPal กำหนดไว้ ดังนั้นตรงนี้อาจจะต้องพิจารณาเพิ่มเติมครับ

รวบรวมมาให้ประมาณนี้ในมุมของการจัดการเบื้องต้นครับ ยังไงถ้ามีข้อมูลเพิ่มเติมคอมเม้นไว้หรือแลกเปลี่ยนกันได้ครับผม

0:00 Intro

0:46 Paypal เปลี่ยนแปลงอะไรบ้าง

2:50 ผลกระทบต่อบัญชีธุรกิจ

3:55 เก็บ VAT 7% ค่าธรรมเนียม

5:31 การจดทะเบียนพาณิชย์

7:29 การเสียภาษีเงินได้บุคคลธรรมดา

ร้านค้าคนละครึ่งโดน Vatย้อนหลัง 2 ล้าน!

ร้านค้าคนละครึ่งโดน Vatย้อนหลัง 2 ล้าน!

รายการอาจารย์มานพพบปัญหา EP.1220

▲ ติดต่อทั่วไป LIneID (มี@นำหน้า) : @Yellowtraining

▲เบอร์โทร อบรม : 0970091656 , 0622622916

▲เบอร์โทร บัญชี : 0853111669

▲ เว็บไซค์ : http://www.yellowaccounting.com

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ สรุปภาษีมูลค่าเพิ่ม