การ บัญชี ภาษีมูลค่าเพิ่ม: คุณกำลังดูกระทู้

Table of Contents

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

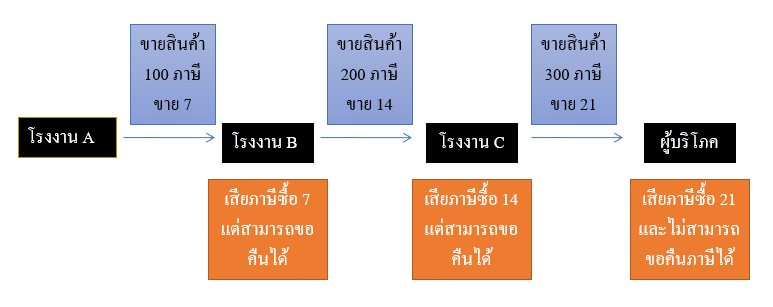

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

[NEW] ภาษีมูลค่าเพิ่มคืออะไร ทำไมถึงมีความสำคัญ- tanateauditor | การ บัญชี ภาษีมูลค่าเพิ่ม – NATAVIGUIDES

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

Excel: การหา ภาษี มูลค่าเพิ่ม

การคำนวณหาภาษีมูลค่าเพิ่ม 7% ของสินค้า และราคาสุทธิ ด้วยการใช้สูตรคำนวณง่ายๆ ของ excel

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

คลิปที่ 16/100 เทคนิคกด ราคารวมภาษี VAT และ ส่วนลด

เว็บไซต์ความรู้สำหรับเจ้าของกิจการ https://smes.academy/

Facebook : http://bit.ly/38c8qP8

Youtube : https://bit.ly/3lnhpBF

Line@ : https://bit.ly/2TI1mSr

บัญชีอย่างง่าย ครูอัส วางระบบบริษัท วางระบบภาษี SMEไทยยั่งยืน ธุรกิจมั่นคง เงินสดหมุนเวียนในกิจการ

ร้านขายของชำep12.การทำบัญชีรายรับรายจ่ายร้านค้า

๊Unit 6 การบัญชีภาษีมูลค่าเพิ่ม

การบัญชีขั้นต้น หน่วยเรียนที่ 6 การบัญชีภาษีมูลค่าเพิ่ม

ความรู้ทั่วไปและลักษณะของภาษีมูลค่าเพิ่ม อัตราภาษีมูลค่าเพิ่ม การการคำนวณภาษีมูลค่าเพิ่ม การบันทึกบัญชีเกี่ยวกับภาษีมูลค่าเพิ่ม

บัญชีขั้นต้น

ภาษีมูลค่าเพิ่ม

การบันทึกบัญชีภาษีมูลค่าเพิ่ม

วีดีทัศน์ มหาวิทยาลัยเทคโนโลยีราชมงคลศรีวิชัย 2562

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ การ บัญชี ภาษีมูลค่าเพิ่ม