trial balance: คุณกำลังดูกระทู้

Cung cấp thông tin về quy trình kế toán lập Bảng cân đối thử và từ đó lập các Báo cáo tài chính

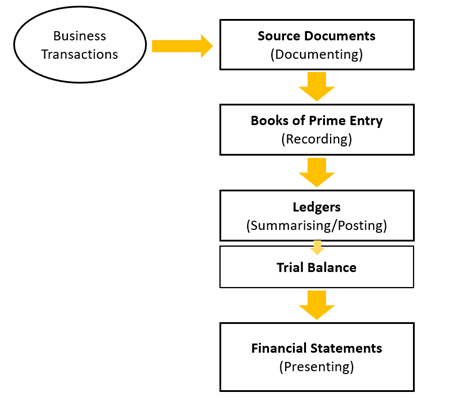

Thông tin đầu vào cho quy trình lập báo cáo tài chính là thông tin về các nghiệp vụ kinh tế (Business Transactions). Quy trình lập báo cáo tài chính gồm 4 bước cơ bản: Thu thập chứng từ (Documenting), Ghi nhận thông tin kế toán (Recording), Tổng hợp thông tin (Summarising), Trình bày thông tin (Presenting).

Tại bước tổng hợp thông tin, sau khi phản ánh các tài khoản tương ứng từ sổ sách ghi nhận ban đầu (Books of prime entry) lên sổ cái (Ledgers), kế toán sẽ tổng hợp dữ liệu và trình bày thông tin lên bảng cân đối thử (Trial Balance).

Bảng cân đối thử (Trial Balance) là cơ sở để kế toán lập và trình bày các báo cáo tài chính (Financial Statements).

Phạm vi bài học dưới đây sẽ tập trung vào quy trình từ Bảng cân đối thử (Trial Balance) để kế toán lập các báo cáo tài chính (Financial Statements).

I. Mục tiêu

- Bảng cân đối thử (The trial balance)

- Chuẩn bị báo cáo tài chính từ bảng cân đối thử (Preparing financial statements from trial balance)

II. Nội dung

1. Bảng cân đối thử (The Trial Balance)

- Bảng cân đối thử (Trial balance) là danh sách tập hợp các tài khoản trên sổ cái (Ledgers accounts) được trình bày dưới dạng 2 cột Nợ (Debit) và Có (Credit).

- Trên bảng cân đối thử, Tổng bên Nợ (Total Debits) = Tổng bên Có (Total Credits)

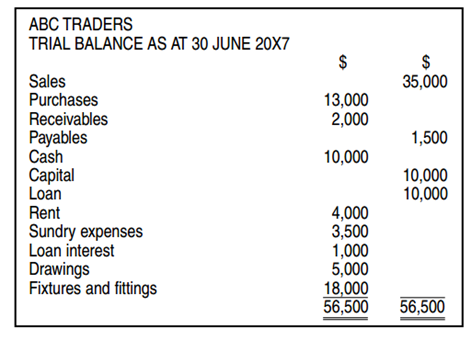

- Ví dụ về bảng cân đối thử:

- Quy trình lập bảng cân đối thử:

Bước 1: Tập hợp các tài khoản sổ cái (Collecting ledger accounts)

Bước 2: Cân đối các tài khoản sổ cái (Balancing ledger accounts)

Sau khi tập hợp các tài khoản sổ cái, kế toán sẽ tiến hành: Cộng tổng 2 bên Nợ và Có của mỗi đầu tài khoản và thực hiện điều chỉnh cân đối trên các tài khoản đó sao cho Tổng Nợ = Tổng Có.

Khi cân đối các tài khoản sẽ có các trường hợp sau:

- Tổng Nợ = Tổng Có: không thực hiện điều chỉnh

- Tổng Nợ > Tổng Có: tài khoản có số dư Nợ

- Tổng Có > Tổng Nợ: tài khoản có số dư Có

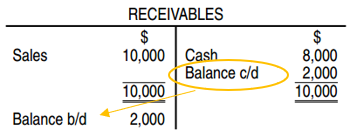

Ví dụ:

Tài khoản có trên có số dư Nợ là $2,000.

Số dư Nợ kỳ này sẽ được chuyển sang kỳ sau là khoản dư Có đầu kỳ (Balance b/d = Opening balance)

Đối với các tài khoản có số dư cuối kỳ bên Có thì được ghi nhận ngược lại.

Bước 3: Tập hợp các số dư (Collecting the balances)

Sau khi các tài khoản được cân đối, kế toán tập hợp và lên danh sách số dư các tài khoản. Danh sách này được gọi là bảng cân đối thử (trial balance).

Bước 4: Xử lý các khoản không cân đối giữa Nợ và Có (Test the accuracy of the double entry accounting records)

- Bảng cân đối thử có thể được sử dụng để kiểm tra sự chính xác của việc ghi nhận các nghiệp vụ kế toán. Nếu 2 bên Nợ và Có chênh lệch thì chắc chắn lỗi phát sinh trong việc ghi nhận các tài khoản.

- Tuy nhiên bảng cân đối thử không chỉ ra được những lỗi sau:

Chữa lỗi trên Bảng cân đối thử:

- Mở một tài khoản tạm thời (suspense account) để ghi nhận những khoản không cân đối

- Kế toán sẽ kiểm tra lại để tìm ra các lỗi

- Chuẩn bị nhật ký (a journal) để chữa lỗi bằng cách ghi nhận vào tài khoản tạm thời và các tài khoản có lỗi tương ứng khác

Ví dụ:

A payment of $1,234 for a telephone bill is correct entered in the cash book but debited to telephone account as $1,243.

Lỗi:

Dr. Telephone a/c 1,243

Cr. Cash 1,234

Cr. Suspense a/c 9

Chữa lỗi:

Dr. Suspense a/c 9

Cr. Telephone a/c 9

2. Chuẩn bị báo cáo tài chính từ bảng cân đối thử (Preparing Financial Statements from Trial Balance)

a. Báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss)

– Báo cáo kết quả hoạt động kinh doanh:

Là báo cáo tài chính tổng hợp, trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp

– Lập Báo cáo kết quả hoạt động kinh doanh (SPL) từ Bảng cân đối thử:

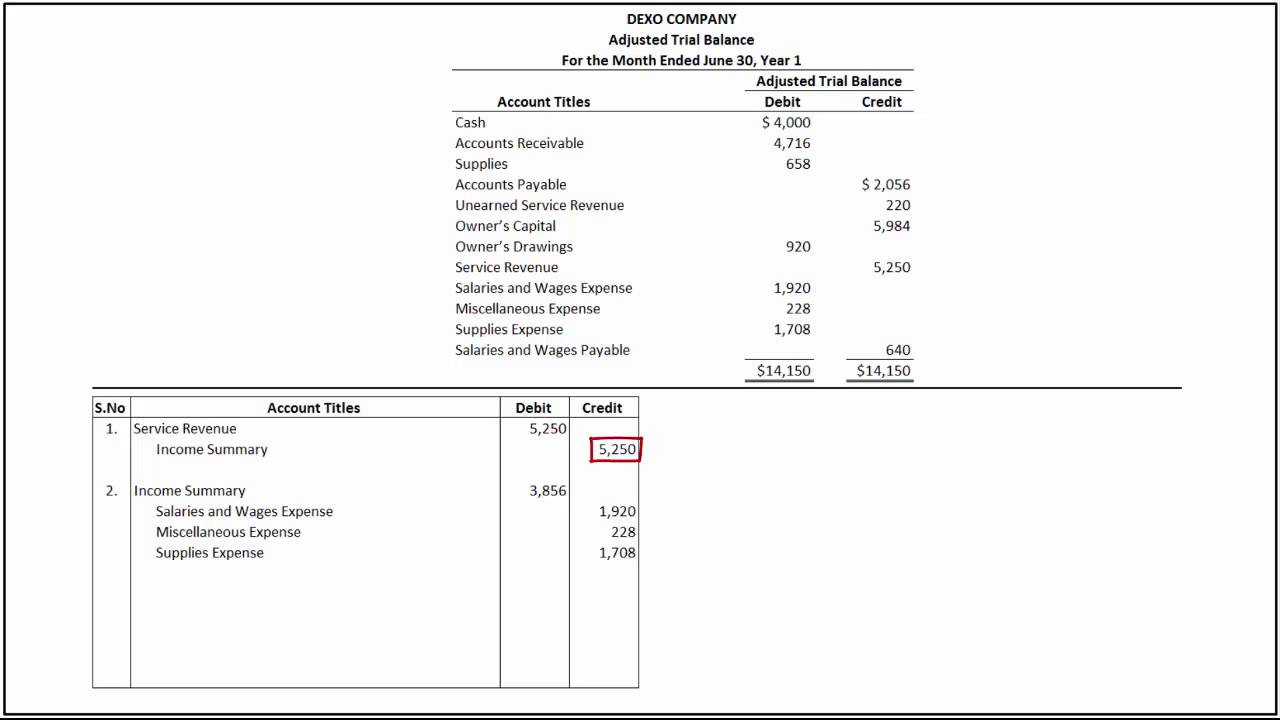

- Kế toán sử dụng tài khoản “Xác định kết quả kinh doanh” (P/L a/c hoặc SPL) để tổng hợp các tài khoản liên quan đến Thu nhập (Income) và Chi phí (Expenses)

- Các tài khoản liên quan đến Thu nhập và Chi phí đồng thời cuối kỳ được kết chuyển vào tài khoản “Xác định kết quả kinh doanh”

- Các tài khoản liên quan đến Thu nhập và Chi phí không có số dư cuối kỳ

– Ví dụ:

b. Bảng cân đối kế toán (The statement of financial position/ Balance sheet)

– Bảng cân đối kế toán:

Là một báo cáo tài chính ở một thời điểm nhất định, tóm tắt ngắn gọn về những gì mà doanh nghiệp có/sở hữu (tài sản – Assets) và những gì mà doanh nghiệp nợ (các khoản nợ – Liabilities) ở một thời điểm nhất định

– Lập Bảng cân đối kế toán (BS) từ Bảng cân đối thử:

- Kế toán tập hợp số dư của các tài khoản liên quan đến Tài sản và Nợ phải trả theo 2 cột Nợ và Có như trên Bảng cân đối thử

- Đối với các tài khoản có tác động tới Nguồn vốn (Capital): “Rút vốn” (Drawings) và “Xác định kết quả kinh doanh” (SPL), kế toán thực hiện kết chuyển sang tài khoản Nguồn vốn như sau:

- Sau khi tập hợp các số dư, ta có được Bảng cân đối kế toán

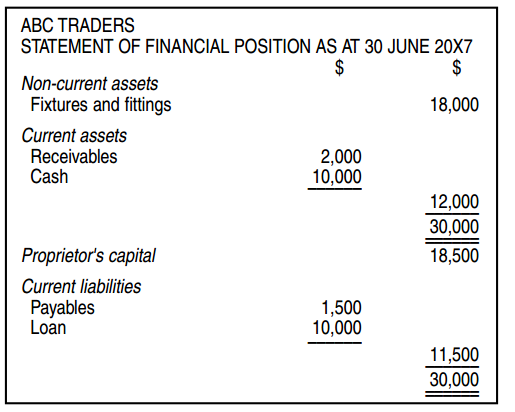

– Ví dụ:

Author: Linh Tran

[Update] [FA/F3: Tóm tắt kiến thức] Lesson 6 – Từ Bảng cân đối thử lên Báo cáo tài chính (From Trial balance to Financial statements) | trial balance – NATAVIGUIDES

Cung cấp thông tin về quy trình kế toán lập Bảng cân đối thử và từ đó lập các Báo cáo tài chính

Thông tin đầu vào cho quy trình lập báo cáo tài chính là thông tin về các nghiệp vụ kinh tế (Business Transactions). Quy trình lập báo cáo tài chính gồm 4 bước cơ bản: Thu thập chứng từ (Documenting), Ghi nhận thông tin kế toán (Recording), Tổng hợp thông tin (Summarising), Trình bày thông tin (Presenting).

Tại bước tổng hợp thông tin, sau khi phản ánh các tài khoản tương ứng từ sổ sách ghi nhận ban đầu (Books of prime entry) lên sổ cái (Ledgers), kế toán sẽ tổng hợp dữ liệu và trình bày thông tin lên bảng cân đối thử (Trial Balance).

Bảng cân đối thử (Trial Balance) là cơ sở để kế toán lập và trình bày các báo cáo tài chính (Financial Statements).

Phạm vi bài học dưới đây sẽ tập trung vào quy trình từ Bảng cân đối thử (Trial Balance) để kế toán lập các báo cáo tài chính (Financial Statements).

I. Mục tiêu

- Bảng cân đối thử (The trial balance)

- Chuẩn bị báo cáo tài chính từ bảng cân đối thử (Preparing financial statements from trial balance)

II. Nội dung

1. Bảng cân đối thử (The Trial Balance)

- Bảng cân đối thử (Trial balance) là danh sách tập hợp các tài khoản trên sổ cái (Ledgers accounts) được trình bày dưới dạng 2 cột Nợ (Debit) và Có (Credit).

- Trên bảng cân đối thử, Tổng bên Nợ (Total Debits) = Tổng bên Có (Total Credits)

- Ví dụ về bảng cân đối thử:

- Quy trình lập bảng cân đối thử:

Bước 1: Tập hợp các tài khoản sổ cái (Collecting ledger accounts)

Bước 2: Cân đối các tài khoản sổ cái (Balancing ledger accounts)

Sau khi tập hợp các tài khoản sổ cái, kế toán sẽ tiến hành: Cộng tổng 2 bên Nợ và Có của mỗi đầu tài khoản và thực hiện điều chỉnh cân đối trên các tài khoản đó sao cho Tổng Nợ = Tổng Có.

Khi cân đối các tài khoản sẽ có các trường hợp sau:

- Tổng Nợ = Tổng Có: không thực hiện điều chỉnh

- Tổng Nợ > Tổng Có: tài khoản có số dư Nợ

- Tổng Có > Tổng Nợ: tài khoản có số dư Có

Ví dụ:

Tài khoản có trên có số dư Nợ là $2,000.

Số dư Nợ kỳ này sẽ được chuyển sang kỳ sau là khoản dư Có đầu kỳ (Balance b/d = Opening balance)

Đối với các tài khoản có số dư cuối kỳ bên Có thì được ghi nhận ngược lại.

Bước 3: Tập hợp các số dư (Collecting the balances)

Sau khi các tài khoản được cân đối, kế toán tập hợp và lên danh sách số dư các tài khoản. Danh sách này được gọi là bảng cân đối thử (trial balance).

Bước 4: Xử lý các khoản không cân đối giữa Nợ và Có (Test the accuracy of the double entry accounting records)

- Bảng cân đối thử có thể được sử dụng để kiểm tra sự chính xác của việc ghi nhận các nghiệp vụ kế toán. Nếu 2 bên Nợ và Có chênh lệch thì chắc chắn lỗi phát sinh trong việc ghi nhận các tài khoản.

- Tuy nhiên bảng cân đối thử không chỉ ra được những lỗi sau:

Chữa lỗi trên Bảng cân đối thử:

- Mở một tài khoản tạm thời (suspense account) để ghi nhận những khoản không cân đối

- Kế toán sẽ kiểm tra lại để tìm ra các lỗi

- Chuẩn bị nhật ký (a journal) để chữa lỗi bằng cách ghi nhận vào tài khoản tạm thời và các tài khoản có lỗi tương ứng khác

Ví dụ:

A payment of $1,234 for a telephone bill is correct entered in the cash book but debited to telephone account as $1,243.

Lỗi:

Dr. Telephone a/c 1,243

Cr. Cash 1,234

Cr. Suspense a/c 9

Chữa lỗi:

Dr. Suspense a/c 9

Cr. Telephone a/c 9

2. Chuẩn bị báo cáo tài chính từ bảng cân đối thử (Preparing Financial Statements from Trial Balance)

a. Báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss)

– Báo cáo kết quả hoạt động kinh doanh:

Là báo cáo tài chính tổng hợp, trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp

– Lập Báo cáo kết quả hoạt động kinh doanh (SPL) từ Bảng cân đối thử:

- Kế toán sử dụng tài khoản “Xác định kết quả kinh doanh” (P/L a/c hoặc SPL) để tổng hợp các tài khoản liên quan đến Thu nhập (Income) và Chi phí (Expenses)

- Các tài khoản liên quan đến Thu nhập và Chi phí đồng thời cuối kỳ được kết chuyển vào tài khoản “Xác định kết quả kinh doanh”

- Các tài khoản liên quan đến Thu nhập và Chi phí không có số dư cuối kỳ

– Ví dụ:

b. Bảng cân đối kế toán (The statement of financial position/ Balance sheet)

– Bảng cân đối kế toán:

Là một báo cáo tài chính ở một thời điểm nhất định, tóm tắt ngắn gọn về những gì mà doanh nghiệp có/sở hữu (tài sản – Assets) và những gì mà doanh nghiệp nợ (các khoản nợ – Liabilities) ở một thời điểm nhất định

– Lập Bảng cân đối kế toán (BS) từ Bảng cân đối thử:

- Kế toán tập hợp số dư của các tài khoản liên quan đến Tài sản và Nợ phải trả theo 2 cột Nợ và Có như trên Bảng cân đối thử

- Đối với các tài khoản có tác động tới Nguồn vốn (Capital): “Rút vốn” (Drawings) và “Xác định kết quả kinh doanh” (SPL), kế toán thực hiện kết chuyển sang tài khoản Nguồn vốn như sau:

- Sau khi tập hợp các số dư, ta có được Bảng cân đối kế toán

– Ví dụ:

Author: Linh Tran

The TRIAL BALANCE Explained (Full Example!)

💥Trial Balance Cheat Sheet → https://accountingstuff.com/shop

Accounting Basics Lesson 5 Learn how to prepare a Trial Balance using T Accounts and Journal Entries. The Trial Balance is made easy in this episode of Accounting Stuff Accounting Basics for Beginners Lesson 5 you will learn:

▪ What is a Trial Balance in Accounting. I explain it’s definition and structure as part of Basic Accounting for Beginners.

▪ Then I explain the purpose of a Trial Balance in Accounting, what a Trial Balance is used for, and why it was originally created.

▪ After that, I’ll give you five reasons why a balanced Trial Balance sheet isn’t necessary errorfree.

▪ Finally, I’ll show you how to prepare a Trial Balance sheet from both Journal Entries and T Accounts. We will work through six Trial Balance examples and solutions.

🔴Subscribe for more Accounting Tutorials → https://geni.us/subtothechannel

⏱️TIMESTAMPS

00:00 Intro

00:41 What is a Trial Balance?

01:24 What does a Trial Balance look like?

02:45 Common Errors in a Trial Balance

03:34 What is a Working Trial Balance?

04:34 How to Build a Trial Balance

06:43 Recap

🔎FAQ

▪ My Favourite Accounting Book for Beginners → http://geni.us/5mKR7m

🔝 CLOUD ACCOUNTING SOFTWARE

▪ QuickBooks Online USA (FREE TRIAL/DISCOUNT) → http://geni.us/jA9N

▪ QuickBooks Online Canada (FREE TRIAL/DISCOUNT) → https://geni.us/bNN7

🚶FOLLOW ME ON

▪ Insta → https://www.instagram.com/accountingstuff

▪ Twitter → https://twitter.com/AccountantStuff

🎬LEARN ACCOUNTING BASICS FOR FREE

▪ The Full Playlist → https://www.youtube.com/playlist?list=PL5zKSeS09l339nB6ujJPQ9Rsv99_baTb

________________________

DISCLAIMER

Some of the links above are affiliate links, where I earn a small commission if you click on the link and purchase an item. You are not obligated to do so, but it does help fund these videos in hopes of bringing value to you!

________________________

accounting accountingbasics accountingstuff

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

How to Prepare Closing Entries and Prepare a Post Closing Trial Balance Accounting Principles

Description

Trial Balance, Accounting Lecture | Sabaq.pk |

This video is about: Trial Balance. Subscribe to our YouTube channel to watch more Accounting lectures. Practice tests and free video lectures for Physics, Chemistry, Biology, Math’s, Computer Science, English \u0026 more subjects are also available at Sabaq.pk. So, subscribe to Sabaq.pk/Sabaq Foundation now and get high marks in your exams. \r

\r

About Us:\r

\r

Sabaq.pk or Sabaq Foundation is a nonprofit trust providing free online video lectures for students from classes K 14 for all education boards of Pakistan including FBISE, Sindh Board, KP Board, Baluchistan Board as well as for Cambridge. We have a team of qualified teachers working their best to create easy to understand videos for students providing 14,000 + free lectures for subjects including Physics, Chemistry, Mathematics, Biology, English, General Science, Computer Science, General Math, Statistics and Accounting. Sabaq.pk also provides study material for MCAT and ECAT in the form of video lectures. \r

\r

GET CONNECTED WITH US: \r

\r

• Website: http://sabaq.pk/\r

• Facebook: https://www.facebook.com/sabaq.pk/\r

• Twitter: https://twitter.com/sabaqpk\r

• Instagram: https://www.instagram.com/sabaq.pk/\r

• YouTube: https://www.youtube.com/user/sabaqpk\r

• LinkedIn: https://www.linkedin.com/company/sabaqfoundation/\r

• Contact : 0512356303 (10:00 AM To 6:00 PM)\r

\r

CLASSES WE COVER AT SABAQ.PK / SABAQ FOUNDATION:\r

\r

1. KG\r

2. Class 1\r

3. Class 2\r

4. Class 3\r

5. Class 4\r

6. Class 5\r

7. Class 6\r

8. Class 7\r

9. Class 8\r

10. Class 9\r

11. Class 10\r

12. Class 11\r

13. Class 12\r

14. Class 13\r

15. Class 14\r

16. MCAT\r

17. ECAT\r

18. CSS\r

\r

BOARDS WE COVER AT SABAQ.PK / SABAQ FOUNDATION:\r

\r

1. FBISE\r

2. Sindh Board\r

3. KP Board\r

4. Balochistan Board\r

5. Cambridge\r

\r

STUDY MATERIAL WE OFFER AT SABAQ.PK / SABAQ FOUNDATION:\r

\r

1. Physics Lectures\r

2. Chemistry Lectures\r

3. Mathematics Lectures\r

4. Biology Lectures\r

5. English Lectures\r

6. General Science Lectures\r

7. Computer Science Lectures\r

8. General Math Lectures\r

9. Accounting Lectures\r

10. Statistics Lectures\r

11. Advance Accounting Lectures\r

12. Cost Accounting Lectures\r

13. Practice Tests\r

14. Physics Practical\r

15. Chemistry Practical Sabaqpk sabaqfoundation freevideolectures

Trial balance explained

What is a trial balance, and how does a trial balance work? Let me show you an example of what a trial balance looks like, and explain why a trial balance is a useful accounting tool that has already been in use for centuries!

⏱️TIMESTAMPS⏱️

0:00 Introduction to trial balance

0:16 Trial balance in the accounting process

0:36 Trial balance purpose

1:13 Recording transactions

1:34 Trial balance definition

1:53 Trial balance example

3:21 Trial balance vs balance sheet

3:58 Trial balance and error correction

Let’s start off with identifying how trial balances fit into the accounting process. The first step is to identify the transactions that need to be recorded. You then record the journal entries, and prepare Taccounts. The trial balance is the next step, right in between preparing the Taccounts and preparing the financial statements. A trial balance allows you to check for mathematical errors (is the sum of the debits equal to the sum of the credits), and check account balances versus expectations (if you usually have a balance of around $100,000 in Accounts Receivable, and now you have $10 million, you want to check the journal entries making up that balance).

Not everything that happens in a company is a transaction that needs to be recorded. For example, saying good morning to the managing director, or taking customers on a tour of the site, might be useful things to do, but don’t need a journal entry. An example of an event that does need to be recorded is purchasing goods from a supplier on credit. The journal entry for this is debit inventory, credit accounts payable. Or if you want to visualize that, put the debit amount on the left of the inventory Taccount and put the credit on the right of the accounts payable Taccount. A trial balance is a listing of all ledger accounts along with their respective debit or credit balances for the period. Let’s take the journal entries from the “income statement versus balance sheet” video (that I encourage you to watch first by clicking on the link) to prepare a trial balance.

A trial balance covers a certain accounting period, in this case year 1 of a brand new company, and lists the ledger accounts with their respective debit or credit balance.

A trial balance is not the same as a balance sheet. A trial balance lists balance sheet as well as income statement accounts.

What can we conclude now that our trial balance is balancing? Well… if the trial balance fails to balance, then we know that an error has occurred and must be located. If the trial balance is balancing, then either no error has occurred or an error has occurred that is more difficult to detect. For example, maybe the debit and the credit in a journal entry were swapped. Or a journal entry may have been posted to the wrong account. Or a transaction has not been recorded altogether. Or a journal entry was posted for incorrect amounts. Or a journal entry was posted to the wrong account type. Careful review of the trial balance, checking for example whether all asset and expense accounts have debit balances, and all liabilities, equity and revenue accounts have credit balances, could help you detect some of these.

We have moved from the days of manually writing our journal entries into large ledger books, to electronic posting of journal entries into large databases. Every accounting system that I have ever used has a validation rule that checks whether a journal entry is balanced, so the need to check whether a trial balance is balancing between debits and credits has decreased. It’s still worthwhile to know how a trial balance works, as it can help you detect errors in an early stage.

The trial balance: a listing of all ledger accounts along with their respective debit or credit balances for the period.

Philip de Vroe (The Finance Storyteller) aims to make strategy, finance and leadership enjoyable and easier to understand. Learn the business and accounting vocabulary to join the conversation with your CEO at your company. Understand how financial statements work in order to make better investing decisions. Philip delivers financetraining in various formats: YouTube videos, classroom sessions, webinars, and business simulations. Connect with me through Linked In!

The secret of debits and credits

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ trial balance