การทำงบการเงิน: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (“สภาวิชาชีพบัญชี”) ได้รับการอนุญาตจากองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศให้ทำซ้ำและจำหน่ายภายในราชอาณาจักรประเทศไทยเท่านั้น ไม่มีการให้สิทธิแก่บุคคลอื่นที่ทำซ้ำ เก็บไว้ในระบบ หรือโอนให้ในรูปแบบต่าง ๆ หรือสื่ออื่น ๆ ปราศจากการได้รับความยินยอมเป็นลายลักษณ์อักษรจากสภาวิชาชีพบัญชีและองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการรายงานทางการเงินของไทย (TFRS) ที่ออกโดยสภาวิชาชีพบัญชีมีไว้เพื่อนำมาถือปฏิบัติในราชอาณาจักรประเทศไทยเท่านั้น และไม่ได้มีการจัดทำหรืออนุมัติโดยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ IASB)

มาตรฐานการรายงานทางการเงินของไทยต้องไม่มีการจำหน่ายภายนอกราชอาณาจักรประเทศไทย

Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved.

Reproduced and distributed by the Federation of Accounting Professions with the permission of the Foundation within the Kingdom of Thailand only. No rights granted to third parties to reproduce, store in a retrieval system or transmit in any form or in any means without the prior written permission of the Federation of Accounting Professions and the Foundation.

Thai Financial Reporting Standards (TFRS) are issued by the Federation of Accounting Professions in respect of their application in the Kingdom of Thailand and have not been prepared or endorsed by the International Accounting Standards Board (Board).

Thai Financial Reporting Standards (TFRS) are not to be distributed outside of the Kingdom of Thailand.

มาตรฐานการรายงานทางการเงินฉบับใหม่ในอนาคต

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยฉบับใหม่ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งคาดว่าจะมีผลบังคับใช้ในอนาคต ดังนี้

- มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (TFRS 17) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับที่ 17 เรื่อง สัญญาประกันภัย (IFRS 17 ที่ประกาศในเดือนพฤษภาคม 2560 (May 2017)) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2566

- กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดย กรอบแนวคิดสำหรับการรายงานทางการเงิน (Conceptual Framework in IFRS Standards ที่ประกาศในเดือนมีนาคม 2561 (March 2018) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

ลำดับ

ชื่อย่อ

ชื่อมาตรฐาน

วันเผยแพร่ร่าง

วันที่มีผลบังคับใช้

ความคืบหน้า

ประกาศสภาวิชาชีพบัญชี

สรุปเนื้อหา

(About)

วันที่ประกาศ

ราชกิจจานุเบกษา

1

TFRS 17

เรื่อง สัญญาประกันภัย

1 ม.ค. 2567

อยู่ระหว่างจัดทำ

2

Frame work

กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่)

1 ก.พ. 2562

1 ม.ค. 2564

6

48/2563

เอกสารเพิ่มเติม Click

17 พ.ย. 2563

การกำหนดมาตรฐานการรายงานทางการเงินในปี 2562

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2561 (Bound Volume 2019 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

สำหรับปี 2562 มีมาตรฐานการรายงานทางการเงินที่จะปรับปรุงจากมาตรฐานฯ ที่ปรับปรุงในปี 2561 เป็นจำนวน 60 ฉบับ (ไม่รวมมาตรฐานการรายงานทางการเงินฉบับใหม่ในอนาคต) โดยแบ่งเป็น 5 กลุ่ม ดังต่อไปนี้

กลุ่มที่ 1: มาตรฐานการรายงานทางการเงินที่มีการปรับปรุงในสาระสำคัญ และปรับปรุงเนื่องมาจากมาตรฐานการรายงานทางการเงินฉบับใหม่ (TFRS 16) จำนวน 8 ฉบับ โดยสรุปสาระสำคัญของการปรับปรุง (Amendments) ดังนี้

มาตรฐานการรายงานทางการเงิน

การปรับปรุง (Amendments)

TAS 12 เรื่อง ภาษีเงินได้

Click

TAS 23 เรื่อง ต้นทุนการกู้ยืม

Click

TAS

28 เรื่อง เงินลงทุนในบริษัทร่วมและการร่วมค้า

Click

TFRS 1 เรื่อง การนำมาตรฐานการรายงานทางการเงินมาถือปฏิบัติครั้งแรก

Click

TFRS 3 เรื่อง การรวมธุรกิจ

Click

TFRS 9 เรื่อง เครื่องมือทางการเงิน

Click

TFRS 11 เรื่อง การร่วมการงาน

Click

TAS 19 เรื่อง ผลประโยชน์พนักงาน

Click

กลุ่มที่ 2: มาตรฐานการรายงานทางการเงิน และการตีความมาตรฐานการรายงานทางการเงิน ฉบับใหม่ จำนวน 2 ฉบับ โดยสรุปสาระสำคัญของมาตรฐานฯ ดังนี้

มาตรฐานการรายงานทางการเงิน/

การตีความมาตรฐานการรายงานทางการเงิน

เนื้อหา (About)

TFRS 16 เรื่อง สัญญาเช่า

Click

TFRIC 23 เรื่อง ความไม่แน่นอนเกี่ยวกับวิธีการทางภาษีเงินได้

Click

กลุ่มที่ 3: มาตรฐานการรายงานทางการเงินที่เป็นการปรับปรุงถ้อยคำเพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินฉบับใหม่ (TFRS 16) โดยไม่ได้เปลี่ยนแปลงหลักการที่เป็นสาระสำคัญแต่อย่างใด จำนวน 18 ฉบับ

TAS 1

TAS 2

TAS 7

TAS 16

TAS 21

TAS 32

TAS 37

TAS 38

TAS 40

TAS 41

TFRS 4

TFRS 7

TFRS 13

TFRS 15

TFRIC 1

TFRIC 12

TSIC 29

TSIC 32

กลุ่มที่ 4: มาตรฐานการรายงานทางการเงินที่ไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด เพียงปรับปรุงรูปแบบการอ้างอิงปี พ.ศ. เท่านั้น จำนวน 28 ฉบับ

TAS 8

TAS 10

TAS 20

TAS 24

TAS 26

TAS 27

TAS 29

TAS 33

TAS 34

TAS 36

TFRS 2

TFRS 5

TFRS 6

TFRS 8

TFRS 10

TFRS 12

TFRIC 5

TFRIC 7

TFRIC 10

TFRIC 14

TFRIC 16

TFRIC 17

TFRIC 19

TFRIC 20

TFRIC 21

TFRIC 22

TSIC 10

TSIC 25

กลุ่มที่ 5: มาตรฐานการรายงานทางการเงินกลุ่มที่อาจมีความเกี่ยวข้องกับประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินการในประเทศนั้น

TFRS 14

TFRIC 2

TFRIC 6

TSIC 7

หมายเหตุ ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

(ขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทย Click

1กลุ่มที่อาจมีความเกี่ยวข้องกับประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินการในประเทศนั้น

2หมายเหตุ เป็นเอกสารเพิ่มเติมสำหรับศึกษาการปรับปรุงมาตรฐานฯ แต่ละฉบับ

แนวปฏิบัติทางการบัญชี

แนวปฏิบัติทางการบัญชีฉบับนี้เป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

*หมายเหตุ เป็นเอกสารเพิ่มเติมสำหรับศึกษาการปรับปรุงมาตรฐานฯแต่ละฉบับ

Table of Contents

[Update] งบการเงิน คืออะไร? ประกอบด้วยอะไรบ้าง | การทำงบการเงิน – NATAVIGUIDES

งบการเงิน (Financial Statement) คือ รายงานทางบัญชีที่แสดงรายละเอียดทางการเงินในรอบระยะเวลาบัญชีที่ผ่านมา โดยงบการเงินจะประกอบด้วย 5 ส่วน ได้แก่

งบแสดงฐานะการเงิน (Statement of Financial Position)

งบกำไรขาดทุน (Profit and Loss Statement)

งบกระแสเงินสด (Cash Flow Statement)

งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes Equity)

หมายเหตุประกอบงบการเงิน (Notes to Financial Statement)

ประโยชน์หลักของ งบการเงิน คือ แสดงผลการดำเนินงานในรอบระยะเวลาบัญชีที่ผ่านมา โดยผู้ที่ใช้ประโยชน์จากงบการเงิน (Financial Statements) ได้แก่ ผู้บริหาร ผู้ถือหุ้น นักลงทุนที่สนใจ องค์กรรัฐาลที่เข้ามาตรวจสอบ ลูกจ้าง และ ลูกค้าที่ใช้พิจารณาความสามารถของคู่ค้า

ซึ่งงบการเงิน (Financial Statement) ในแต่ละส่วนจะแสดงรายละเอียดทางการเงินที่แตกต่างกัน ดังนี้

งบแสดงฐานะการเงิน (Statement of Financial Position)

งบแสดงฐานะการเงิน (Statement of Financial Position) เป็นงบแสดงฐานะทางการเงินของกิจการ โดยงบแสดงฐานะทางการเงิน จะประกอบด้วย 3 ส่วนหลัก คือ สินทรัพย์ หนี้สิน และ ส่วนของเจ้าของ

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

งบกำไรขาดทุน (Profit and Loss Statement)

งบกำไรขาดทุน (Profit and Loss Statement) จะเป็นงบที่แสดงผลการดำเนินงานของบริษัทในรอบระยะเวลาหนึ่ง ว่าบริษัทมีกำไรหรือขาดทุนเท่าไหร่ โดยรอบระยะเวลาดังกล่าวอาจเป็น รายไตรมาส (บริษัทจดทะเบียนในตลาดหลักทรัพย์ หรือ 1 ปี (บริษัทที่ไม่อยู่ในตลาดหลักทรัพย์

กำไร = รายได้ – ค่าใช้จ่าย

งบกระแสเงินสด (Cash Flow Statement)

งบกระแสเงินสด (Cash Flow Statement) เป็นงบที่แสดงเงินหมุนเวียนภายในกิจการ โดยจะแสดงว่าเงินนี้ได้มาอย่างไร ใช้ไปอย่างไร ซึ่งงบกระแสเงินสด (Cash Flow Statement) จะประกอบด้วย 3 กิจการรรม คือ กิจกรรมดำเนินงาน กิจกรรมลงทุน และ กิจกรรมจัดหาเงินทุน

งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes Equity)

งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes Equity) คือ งบที่แสดงเปลี่ยนแปลงส่วนของเจ้าของ ของกิจการหรือบริษัทนั้น ๆ (ตามชื่อ)

หมายเหตุประกอบงบการเงิน (Notes to Financial Statement)

หมายเหตุประกอบงบการเงิน (Notes to Financial Statement) คือ รายละเอียดเพิ่มเติมอื่น ๆ ของการจัดทำงบการเงินนั้น ๆ รวมทั้งข้อมูลอื่น ๆ ที่ไม่ได้ใส่ไว้ในงบการเงินใน 4 ส่วนที่เหลือ ทำหน้าที่เหมือนหมาตเหตุทั่ว ๆ ไป

อย่างไรก็ตาม งบการเงิน (Financial Statement) ก็ยังมีข้อจำกัดที่สำคัญ คือ เป็นข้อมูลในอดีต อีกทั้ง ข้อมูลบางอย่างที่อยู่ในงบการเงิน ไม่ใช่ข้อมูลที่เป็นปัจจุบัน เช่น สินทรัพย์ไม่หมุนเวียนอย่างที่ดิน ที่มีมูลค่าเพิ่มขึ้นตลอดทุกปี

การบัญชีห้างหุ้นส่วน เรื่อง การจัดทำงบการเงิน

ส่งงานค่ะ

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

บัญชี บริษัทใหญ่-บริษัทย่อย งบการเงินรวม บันทึกวีดีโอสอนสด 14

สอนบัญชีบริษัทใหญ่และบริษัทย่อย บริษัทใหญ่ลงทุนซื้อหุ้น 90% คำนวณส่วนต่างราคาทุนกับราคาตามบัญชี คำนวณส่วนของผู้ถือหุ้นส่วนน้อย ทำกระดาษทำการงบการเงินรวม วิเคราะห์รายการปรับปรุงและตัดบัญชีเงินลงทุนในบริษัทย่อย ทำงบการเงินรวม อธิบายอย่างละเอียด สอนโดยอาจารย์ไพบูลย์ ฉกามาพจร

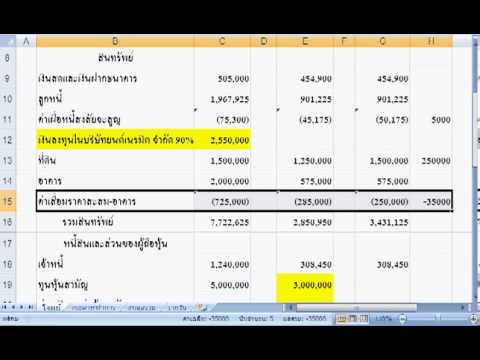

จัดทำงบแสดงฐานะการเงินในExcel

โดย อ.มานพ สีเหลือง

การจัดทำงบการเงินและมาตรฐานการบัญชี

โดย คุณสุพจน์ สิงห์เสน่ห์ ประธานคณะอนุกรรมการด้านการพัฒนาวิชาชีพ, สภาวิชาชีพบัญชี ในพระบรมราชูปถัมป์

เทรดเว็บนอกอาจโดนภาษีเยอะกว่า!! และอาจเกี่ยวฟอกเงิน + ภาษีที่ซ่อนอยู่ในที่ใช้ EXCHANGEไทย || สอนหุ้น

ภาษีคริปโตไม่ได้มีแค่จากกำไร 15% และนำไปรวมรายได้รายปีเท่านั้น

วิธีเก็บภาษีจากำไร 15% ผู้ซื้อขาย CYPTO บ่อยเสียภาษีเยอะมากๆ

P2P จากเว็ปนอก อาจเสี่ยงโดนฐานฟอกเงิน ไม่แจ้งสรรพากรอาจโดนภาษีย้อนหลังด้วย

สมัครเป็นสมาชิกของช่องนี้เพื่อเข้าถึงสิทธิพิเศษต่างๆ

https://www.youtube.com/channel/UC8qPSWixGtj9_Oz47Y7wkQ/join

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ การทำงบการเงิน