ต้นทุนสินค้าที่ขาย: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

Table of Contents

[Update] 3 องค์ประกอบพื้นฐานในการคำนวณต้นทุนการขาย | ต้นทุนสินค้าที่ขาย – NATAVIGUIDES

คำนวณต้นทุนสินค้าคงเหลือและต้นทุนขาย Ep.3 วิธีเฉพาะเจาะจง (Specific identification method)

การตีราคาสินค้าคงเหลือ

ในงวดบัญชีหนึ่งๆ ของกิจการอาจซื้อสินค้ามาจำหน่ายหลายครั้ง จึงทำให้ราคาทุนของสินค้ามีหลายราคาแตกต่างกัน ดังนั้น จึงมีการกำหนดเงื่อนไขการขายสินค้า และถือเป็นหลักการบัญชีเกี่ยวกับการตีราคาสินค้าคงเหลือปลายงวด ซึ่งมีการคำนวณต้นทุนขาย และสินค้าคงเหลือที่นิยมโดยทั่วไป ดังนี้

Ep.1 วิธีเข้าก่อนออกก่อน (Firstin, Firstout method) คือสินค้าที่ซื้อมาก่อนหรือผลิต ก่อนก็จะขายออกไปก่อน แล้วจึงขายสินค้าที่ผลิตหรือซื้อมาทีหลังในลำดับต่อมา ดังนั้นสินค้าที่เหลืออยู่ปลายงวดจึงเป็นสินค้าที่ซื้อครั้งหลัง

Ep.2 วิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average method) คือ การเฉลี่ยทุนให้กับสินค้า ทุกหน่วยเท่ากัน โดยนำต้นทุนรวมทั้งหมดมาหารด้วยจำนวนสินค้าที่มีทั้งหมด ดังนั้น วิธีนี้ถือว่าจะทำการถัวเฉลี่ยราคาสินค้าที่ซื้อเข้ามาให้เป็นราคาเดียวกัน

Ep.3 วิธีเฉพาะเจาะจง (Specific identification method) วิธีนี้กิจการสามารถระบุได้ว่า การขายสินค้าในแต่ละครั้ง เป็นการขายสินค้าที่ซื้อมาครั้งใด

เอกสารประกอบการเรียนวันนี้โหลดเลย

https://drive.google.com/file/d/1GRNq…

ติดตามได้ที่ช่องทางนี้เลย

Facebook fan page : Accounting Classroom

https://www.facebook.com/tchermoei/

YouTube : Accounting Classroom

https://www.youtube.com/channel/UC5Xi…

Instagram : accounting.classroom

Line ::

https://lin.ee/lzpeLnh

Tiltok :

https://vt.tiktok.com/yMVvC4/

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

วิธีทำยำเขย่าพร้อมน้ำยำสำเร็จรูปสูตรเด็ดจากน้ำมะนาวแท้|ป้าหนึ่งสอนทำอาหารง่ายๆ

วันนี้ป้าหนึ่งมาชวนทำเมนูแซ่บๆ เมนูในวันนี้คือ~~~~~~~ยำเขย่าาาาาาา~~~~~~ในคลิปมีสูตรน้ำยำสำเร็จรูปที่เปรี้ยวหวานเผ็ดแซ่บกำลังดี ตัวน้ำยำสามารถทำบรรจุขวดขายเป็นน้ำยำสำเร็จรูปได้นะคะ😋

คลิปสั้นไม่มีเสียงบรรยายทางนี้ค่ะ

https://youtu.be/u60r6ZGKyfM

สารบัญ

0:14 การทำน้ำยำสำเร็จรูป

2:02 เครื่องต่างๆ

4:19 การบรรจุยำเขย่า

6:53 ต้นทุนวัตถุดิบ

9:23 เก็บได้นานมั้ย

9:54 ขายกี่บาทดี

สูตรน้ำยำสำเร็จรูป(ใส่กระปุก2ออนซ์ได้ 1516กระปุก)

น้ำมะนาว 280กรัม(24ลูก)

น้ำปลา 150กรัม(ถ้าชอบเค็มเพิ่มได้ถึง190กรัม)

เกลือ 1.5ช้อนชา

น้ำตาลทราย 180กรัม(ชอบหวานหน่อยให้เพิ่มเป็น200กรัม)

พริกแดง 20เม็ด(เพิ่มลดได้)

ผงชูรส 1.5ช้อนชา

วัตถุดิบสำหรับยำเขย่าแก้วขนาด16ออนซ์ 1แก้ว

เส้นบะหมี่กึ่งสำเร็จรูปครึ่งห่อ

ผักต่างๆตามชอบ

หมูยอ

ไส้กรอก

ปูอัด

ไข่นกกระทา

แฮม

หมึก

กุ้ง

ฯลฯ

วัตถุดิบทุกอย่างปรับเปลี่ยนได้ตามชอบ

อยากได้อุปกรณ์ต่างๆตามคลิปคลิกลิงค์ด้านล่างแล้วพิจารณาเองก่อนตัดสินใจนะคะ

เตาแม่เหล็กไฟฟ้าlocknlock

https://shp.ee/dxei973

เครื่องปั่น

https://shp.ee/rj9286p

ที่คีบเท้าแมว

https://shp.ee/xa8ggih

ใครผ่านมาเห็นฝากกดติดตามเพจใหม่ป้าด้วยนะคะ เอาไว้ป้ายยาของถูกโดยเฉพาะเลย

👉 https://www.facebook.com/promotionbypar1/

ติดต่อรีวิวสินค้า ติดต่องาน ส่งการบ้านคลิกตรงนี้จ้า https://m.facebook.com/diymicrowavecakebynhomnueng

ใครอยากอยู่กลุ่มป้า อยากอวดรูปขนม ปรึกษาปัญหาจากการทำตามคลิปตามมาค่ะ

https://www.facebook.com/groups/668361800620030/?ref=share

งบต้นทุนการผลิต งบกำไรขาดทุน

งบต้นทุนการผลิต

งบกำไรขาดทุน

งบต้นทุนการผลิต Live

สอนบัญชีวิชาต้นทุน เรื่องงบต้นทุนการผลิต

เอกสารประกอบ

https://drive.google.com/file/d/1kiavdDmfUytxD6UbQA9v5NYkM1sA435/view?usp=drivesdk

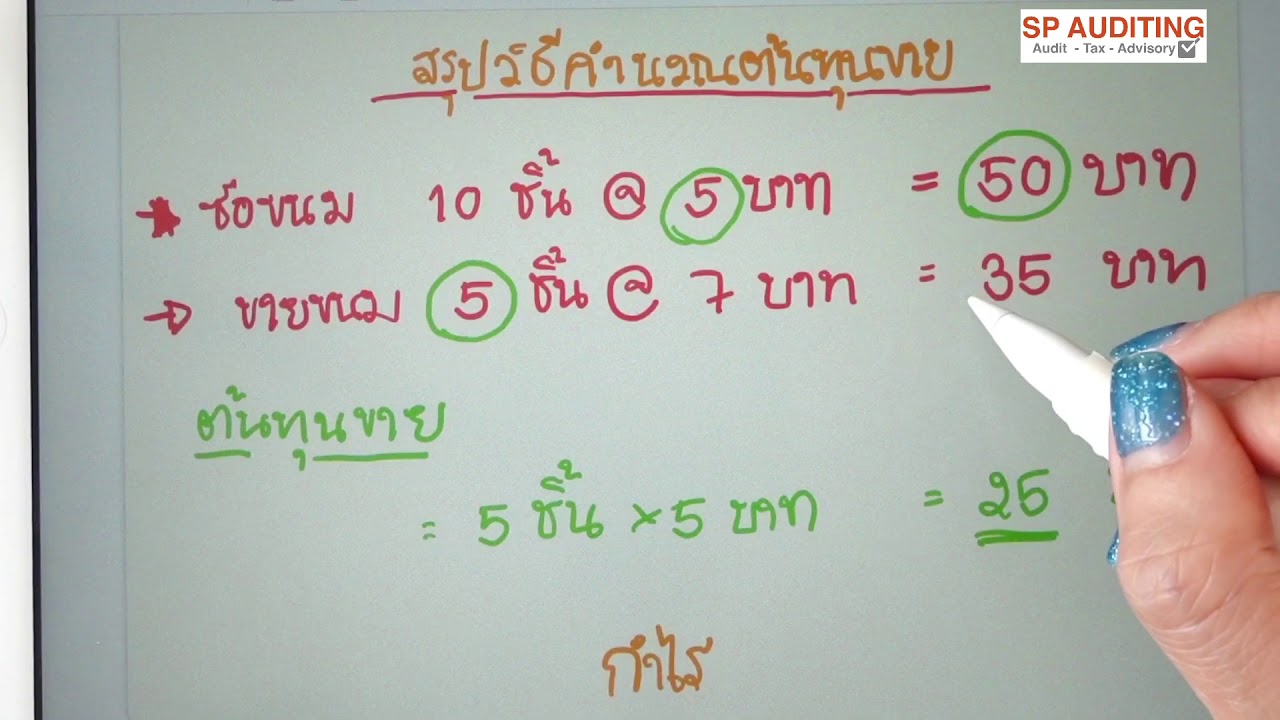

วิธีการการคำนวณต้นทุนขาย

วิธีการการคำนวณต้นทุนขาย

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ ต้นทุนสินค้าที่ขาย