รายงานภาษีขาย คือ: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

Table of Contents

วิธีการคำนวณภาษีมูลค่าเพิ่ม (Vat)

ผู้ประกอบการจะต้องรวบรวมภาษีขาย (Output vat) และภาษีซื้อ (Input vat) ที่เกิดขึ้นทั้งหมดในแต่ละเดือน มาคำนวณเพื่อชำระภาษีให้แก่กรมสรรพากรดังต่อไปนี้

ภาษีมูลค่าเพิ่มที่ต้องนำส่ง = ภาษีขาย – ภาษีซื้อ

หาก ภาษีขาย (Output vat) > ภาษีซื้อ (Input vat) บริษัทจะต้องนำส่งภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร เนื่องจากมีภาษีมูลค่าที่เรียกเก็บจากลูกค้ามากกว่าภาษีมูลค่าเพิ่มที่ถูกเก็บจาก Supplier

หาก ภาษีซื้อ (Input vat) > ภาษีขาย (Output vat) บริษัทจะสามารถนำยอดส่วนเกินไปเครดิตภาษีในเดือนถัดไป หรือจะขอภาษีคืนเป็นเงินสดก็ได้

จากตัวอย่างก่อน กรณีบริษัท A มีภาษีขายทั้งสิ้น 7 บาท มีภาษีซื้อทั้งสิ้น 2.8 บาท กรณีนี้ ภาษีขาย > ภาษีซื้อ ดังนั้นบริษัท A จะต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรเป็นจำนวน 7 – 2.8 = 4.2 บาท

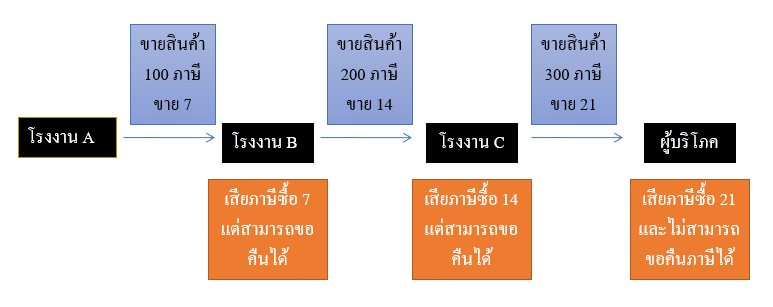

อย่างไรก็ตามตามสูตรดังกล่าวจะเห็นได้ว่าจริงแล้วผู้ประกอบการไม่ได้เป็นผู้รับภาระภาษีมูลเพิ่มที่แท้จริง เนื่องจากภาษีขายก็เรียกเก็บมาจากลูกค้า ส่วนภาษีซื้อที่จ่ายไปก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นผู้ที่เสียภาษีมูลค่าเพิ่มที่แท้จริงคือผู้บริโภคสินค้าและบริการอย่างเราๆที่ไม่สามารถไปขอคืนภาษีมูลค่าเพิ่มจากใครได้แล้วนั่นเอง ตามแผนภาพดังนี้

โรงงาน B ขายสินค้า 200 บาท ภาษีขาย 14 บาท ให้โรงงาน C และโรงงาน B ซื้อสินค้า 100 บาท ภาษีซื้อ 7 บาท จากโรงงาน A ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 14 – 7 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 14 บาทที่ต้องนำส่งนั้นโรงงาน B เรียกเก็บมาจากโรงงาน C ส่วนภาษีซื้อ 7 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน B ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

โรงงาน C ขายสินค้า 300 บาท ภาษีขาย 21 บาท ให้ผู้บริโภคโดยตรง และโรงงาน C ซื้อสินค้า 200 บาท ภาษีซื้อ 14 บาท จากโรงงาน B ภาษีที่นำส่งสรรพากรคือ ภาษีขาย – ภาษีซื้อ = 21 – 14 = 7 บาท ซึ่งจะเห็นได้ว่าภาษีขาย 21 บาทที่ต้องนำส่งนั้นโรงงาน C เรียกเก็บมาจากผู้บริโภค ส่วนภาษีซื้อ 14 บาท ก็สามารถนำมาหักจากภาษีขายได้ ดังนั้นโรงงาน C ไม่ได้เป็นผู้รับภาระภาษีมูลค่าเพิ่มที่แท้จริง

ผู้บริโภคที่ซื้อสินค้าจากโรงงาน C มูลค่ารวม 321 บาท มีภาษีซื้อ 21 บาท ไม่สามารถขอคืนภาษีจากใครได้อีกแล้ว ดังนั้นผู้บริโภคจึงเป็นผู้ที่รับภาระภาษีมูลค่าเพิ่ม (vat) ที่แท้จริง

[NEW] ภาษีส่งออก ขายหรือส่งออกสินค้า ภาษีมูลค่าเพิ่ม รายได้ยื่นภงด 50 – บริษัท บี.อี. แอคเคาน์ติ้ง เซอร์วิสเซส จำกัด 0918303543 | รายงานภาษีขาย คือ – NATAVIGUIDES

เงินกู้ยืมกรรมการ GET BETTER RESULTS before Rd เงินกู้ย […]

ทำไมข้าวถูกจัง? วังไม่เกี่ยวตรงไหน / คุยกันวันเสาร์ค่ำ ตอนที่ 2

คุยกันวันเสาร์ค่ำ 6 พฤศจิกายน 2564

วังหลอกพระด้วยศักดินา มาเฟียพระฉะพระดาวรุ่ง

โดย สส.สุนัย จุลพงศธร

เปิดสมาชิก VIP VVIP SUPER VIP // YouTube Sunai TV \\\\

ดูสิทธิพิเศษสำหรับการเป็นสมาชิก

https://www.youtube.com/channel/UCCR9I_jjAODM5IcfEveYl7Q/join

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

การเดินทางของสินค้าจากผู้ขายสู่ LEX Sort Center

นี่คือวิดีโอแรกที่จะทำให้เห็นถึงการทำงานของลาซาด้าในทุกๆขั้นตอน เริ่มตั้งแต่ลูกค้ากดสั่งซื้อสินค้า จนสินค้าถูกส่งถึงมือลูกค้า มาดูกันดีกว่าจะเป็นยังไง!

การทำบัญชี รายรับ รายจ่าย ง่าย ๆ ด้วย excel

ตัวอย่างการทำบัญชี เงินสด รายรับ รายจ่าย ประจำเดือน และมี การสรุป กำไร ขาดทุน ในแต่ละเดือน โดยการใช้ สูตร และฟังก์ชั่น พื้นฐาน ของโปรแกรม excel

^_^ รบกวนกดติดตามด้วยนะค่ะ ^_^

PJ Excel Channel

เว็บแนะนำ การใช้งาน excel https://sites.google.com/site/excel2workshop/

การจัดทำรายงานภาษีซื้อ-รายงานภาษีขาย (แบบฝึกหัดบทที่ 10 ข้อ 6)

คลิปนี้เพื่อใช้ประกอบการเรียนการสอนวิชา การภาษีอากร2 (การบัญชีภาษีอากร)

วิธียื่นแบบภ.พ.30 กรณีมีภาษีซื้อ ไม่มีภาษีขาย (ชำระภาษีไว้เกิน เครดิตภาษีไว้เดือนหน้า)

วิธีกรอกแบบภาษีมูลค่าเพิ่ม ภ.พ.30 เพื่อยื่นแบบผ่านอินเตอร์เน็ต กรณีมีแต่ภาษีซื้อ ไม่มีภาษีขาย (ชำระภาษีไว้เกิน เครดิตภาษีไว้เดือนหน้า)

สามารถพูดคุย แนะนำ ติดตาม และแสดงความคิดเห็น ผ่านช่องทางต่างๆ ดังนี้

Facebook : https://www.facebook.com/kalataxes

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ รายงานภาษีขาย คือ