สินค้า คงเหลือ ปลาย งวด: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

การตีราคาสินค้าคงเหลือด้วยวิธีราคาทุน (Inventory Costs Method)

การตีราคาสินค้าคงเหลือด้วยราคาทุน

พยอม สิงห์เสน่ห์ (2540 : 7-40) กล่าวถึงราคาทุนของสินค้า (Inventory Costs) สำหรับกิจการที่ซื้อสินค้ามาขาย ราคาทุนของสินค้านั้นจะได้แก่ ราคาสินค้านั้น รวมค่าใช้จ่ายทั้งทางตรงและทางอ้อมเกี่ยวกับการซื้อและการขนส่งจนสินค้านั้นเข้ามาอยู่ในร้านพร้อมที่จะขายได้ ในกิจการที่ผลิตสินค้าขึ้นเองเพื่อจำหน่าย ราคาทุนของสินค้าที่ผลิตประกอบด้วยวัตถุดิบที่ใช้ในการผลิต ค่าแรงงานโดยตรงในการผลิตและค่าใช้จ่ายอื่น ๆ อันเกี่ยวกับการผลิตสินค้านั้น หรืออีกนัยหนึ่ง คือต้นทุนผลิตสินค้า ( Cost of Goods Manufactured) นั่นเอง

คำว่า ต้นทุนสินค้าคงเหลือ ตามที่กำหนดในมาตรฐานการบัญชีโดยสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย มิถุนายน 2546 มีดังนี้ ต้นทุนสินค้าคงเหลือประกอบด้วยต้นทุนทั้งหมดในการซื้อ ในการแปลงสภาพ และค่าใช้จ่ายอื่น ๆ ที่เกิดขึ้นเพื่อให้สินค้าคงเหลือนั้นอยู่ในสภาพที่เป็นอยู่ปัจจุบัน ต้นทุนในการซื้อประกอบด้วย ราคาซื้อ อากรขาเข้า และภาษีอื่น รวมทั้งค่าขนส่ง ค่าขนถ่าย และค่าใช้จ่ายอื่น ซึ่งเกี่ยวข้องโดยตรงกับการซื้อสินค้าสำเร็จรูป วัตถุดิบและบริการ

สรุป ราคาทุน (Cost) หมายถึง ราคาสินค้าบวกด้วยค่าใช้จ่ายต่าง ๆ ที่เกี่ยวข้องกับการซื้อสินค้านั่นเอง การตีราคาสินค้าคงเหลือด้วยวิธีราคาทุนแบ่งออกเป็น

1. การตีราคาสินค้าคงเหลือวิธีราคาทุนที่แท้จริง (Specific Identification Method) วิธีนี้ใช้ราคาทุนที่แท้จริงของสินค้าที่คงเหลืออยู่เป็นราคาที่คำนวณปกติ วิธีนี้จะเหมาะกับกิจการประเภทที่มีสินค้าราคาสูงและมีจำนวนคงเหลือไม่มาก เช่น รถยนต์ เครื่องจักรเป็นต้น ซึ่งสามารถชี้เฉพาะได้ว่าได้มาด้วยราคาทุนเท่าใด

ตัวอย่าง กิจการมีรถยนต์คงเหลือในวันสิ้นงวดจำนวน 5 คันราคาตามใบกำกับสินค้าที่ซื้อ มีดังนี้ 3 คัน ราคาทุนคันละ 650,000 บาท และอีก 2 คันราคาทุนคันละ 680,000 บาท

การคำนวณ สินค้าคงเหลือมีราคา = (650,000 x 3) + (680,000 x 2)

= 1,950,000 + 1,360,000

ราคาสินค้าคงเหลือ = 3,130,000 บาท

2.การตีราคาสินค้าคงเหลือวิธีถัวเฉลี่ยแบบง่าย (Simple Average Method)

วิธีนี้ใช้ได้กับการบันทึกสินค้าแบบ Periodic Inventory Method คือใช้ราคาทุนต่อหนึ่งหน่วยของสินค้าคงเหลือต้นงวดบวกกับราคาทุนต่อหนึ่งหน่วยของการซื้อแต่ละครั้งในงวดบัญชีนั้น แล้วนำมาถัวเฉลี่ยกันเป็นราคาทุนถัวเฉลี่ยของสินค้าคงเหลือปลายงวด

ตัวอย่าง 1 รายการสินค้าคงเหลือเมื่อ 1 มกราคม 25×1 และรายการซื้อสินค้าระหว่างเดือนมกราคม 25×1 มีดังนี้

25×1 ม.ค. 1 สินค้าคงเหลือยกมา 30 หน่วย @ 10.- บาท

5 ขาย 10 “ 16.- บาท

8 ซื้อ 30 “ 11.- บาท

10 ซื้อ 20 “ 12.- บาท

15 ขาย 20 “ 18.- บาท

20 ซื้อ 10 “ 11.- บาท

25 ขาย 20 “ 18.- บาท

การคำนวณ

สินค้าคงเหลือ 31 ม.ค. 25×1 = (30+30+20+10) – (10+20+20)

= 90 – 50

= 40 หน่วย

3.การตีราคาสินค้าคงเหลือวิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average Method)

การตีราคาวิธีนี้ใช้ได้กับการบันทึกสินค้าคงเหลือแบบ (Periodic Inventory) โดยคำนวณหาราคาทุนถัวเฉลี่ยต่อหน่วยดังนี้

4.การตีราคาสินค้าคงเหลือด้วยราคาทุนเฉลี่ยเคลื่อนที่ (Moving Average Method)

วิธีนี้กิจการบันทึกบัญชีสินค้าแบบ Perpetual Inventory Method ได้วิธีเดียวและการคำนวณหาราคาทุนของสินค้าต่อหน่วยทุกครั้งที่มีการซื้อเกิดขึ้นโดยวิธีถัวเฉลี่ยระหว่างราคาทุนที่มีอยู่ก่อนกับราคาทุนที่ซื้อมาใหม่

ราคาสินค้าคงเหลือ = 40 x 11 = 440 บาท

ต้นทุนสินค้าที่ขาย = 980 – 440 = 540 บาท

5.การตีราคาสินค้าคงเหลือด้วยวิธีซื้อก่อนขายก่อน (First-In , First – Out) Or FIFO วิธีนี้ใช้ได้กับการบันทึกสินค้าทั้งแบบ Periodic Inventory Method และ Perpetual Inventory Method โดยถือว่าจำนวนสินค้าที่ซื้อมาก่อนนำออกขายก่อน จำนวนที่ซื้อมาครั้งหลังนำออกขายในครั้งต่อ ๆ ไป สินค้าคงเหลือเป็นสินค้าที่ซื้อมาในครั้งหลังสุด

ตัวอย่างที่ 2

25×1 ธ.ค. 1 สินค้าคงเหลือยกมา 200 หน่วย @ 20.- บาท

4 ขายสินค้า 150 “ 26.- บาท

7 ซื้อสินค้า 300 “ 24.- บาท

9 ขายสินค้า 200 “ 30.- บาท

15 ซื้อสินค้า 150 “ 22.- บาท

20 ขายสินค้า 200 “ 24.- บาท

30 ซื้อสินค้า 250 “ 32.- บาท

- กรณีกิจการบันทึกสินค้าแบบ (Periodic Inventory Method)

สินค้ามีอยู่ทั้งสิ้น = 200 + 300 +150 + 200 = 850 หน่วย

สินค้าที่ขายไปทั้งสิ้น = 150 + 200 + 250 = 600 หน่วย

สินค้าคงเหลือ = 850 650 = 250 หน่วย

สินค้าคงเหลือ 250 หน่วย มีราคาดังนี้

200 หน่วย @ 24.- เป็นราคา 4,800.- บาท

50 หน่วย @ 22.- เป็นราคา 1,100.- บาท

ราคาสินค้าคงเหลือ = 5,900.- บาท - กิจการบันทึกสินค้าแบบ (Perpetual Inventory Method)

ราคาสินค้าคงเหลือ = 5,900.- บาท

6.การตีราคาสินค้าคงเหลือด้วยวิธีซื้อหลังขายก่อน (Last-In , First – Out) Or LIFO

วิธีนี้ใช้ได้กับการบันทึกสินค้าทั้งแบบสิ้นงวดและแบบต่อเนื่อง โดยถือว่าจำนวนสินค้าที่ซื้อมาก่อนนำออกขายทีหลังและ จำนวนที่ซื้อมาครั้งหลังนำออกขายก่อนสินค้าคงเหลือเป็นสินค้าที่ซื้อมาในครั้งแรกสุด ปัจจุบันวิธีLifoนี้ไม่นิยมใช้

- กรณีกิจการบันทึกสินค้าแบบ (Periodic Inventory Method) สินค้าคงเหลือ 250 หน่วย มีราคาดังนี้

200 หน่วย @ 20.- เป็นราคา 4,000.- บาท

50 หน่วย @ 24.- เป็นราคา 1,200.- บาท

ราคาสินค้าคงเหลือ = 5,200.- บาท - กรณีกิจการบันทึกสินค้าแบบ (Perpetual Inventory Method)

ราคาสินค้าคงเหลือ = 5,600.-

Table of Contents

[NEW] สินค้าคงเหลือ (inventory) คืออะไร? เรามาทำความเข้าใจกัน | สินค้า คงเหลือ ปลาย งวด – NATAVIGUIDES

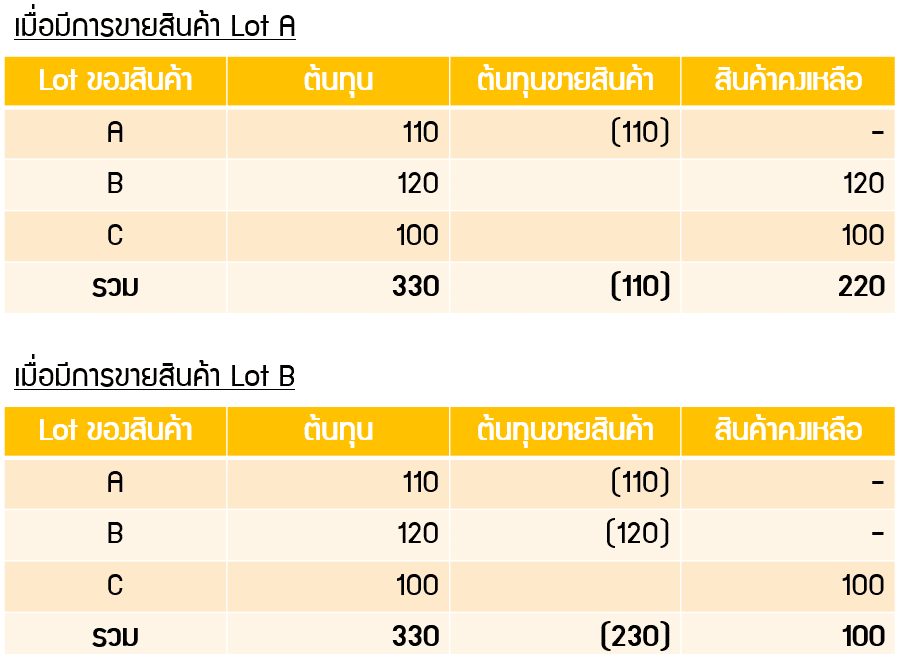

วิธีเข้าก่อนออกก่อน (FIFO) เป็นอีกวิธีหนึ่งที่ได้รับความนิยม เพราะเป็นวิธีที่เข้าใจง่ายและบันทึกได้ไม่ยุ่งยาก ซึ่งจากชื่อก็ได้บอกอยู่แล้วว่า “เข้าก่อน ออกก่อน” หรือหากจะขยายความก็คือ หากสินค้า Lot A, B, C เข้ามาในโกดังตามลำดับ เมื่อขายออกไป สินค้า Lot A ย่อมต้องออกก่อนสินค้า Lot B และ C

ยกตัวอย่างเช่น บริษัท W สินค้า Lot A มีมูลค่า 110 บาท สินค้า Lot B มีมูลค่า 120 บาท สินค้า Lot C มีมูลค่า 100 บาท เมื่อได้รับสินค้า Lot A, B และ C เข้ามาตามลำดับ มูลค่าของสินค้าคงเหลือในโกดังจะเท่ากับ 330 บาท (110 + 120 + 100) ต่อมาเมื่อมีรายการขายเกิดขึ้น ให้ถือว่าสินค้า Lot A ออกไปชิ้นแรก เพราะฉะนั้นเมื่อมีการบันทึกบัญชีให้ถือว่ามีต้นทุนขาย 110 บาท และมูลค่าสินค้าคงเหลือเท่ากับ 220 บาท (120 + 100) และเมื่อได้รับออเดอร์จากลูกค้าอีกก็ให้ถือว่าขายสินค้า Lot B ออกไป จะทำให้ต้นทุนขายมีมูลค่า 230 บาท (110 + 120) และสินค้าคงเหลือมีมูลค่าทั้งสิ้น 100 บาท หรืออีกนัยหนึ่งก็คือ เหลือเพียงแค่สินค้า Lot C เท่านั้นในโกดัง

คำนวณต้นทุนสินค้าคงเหลือและต้นทุนขาย Ep.1 วิธีเข้าก่อนออกก่อน (FIFO)

การตีราคาสินค้าคงเหลือ

ในงวดบัญชีหนึ่งๆ ของกิจการอาจซื้อ

สินค้ามาจำหน่ายหลายครั้ง จึงทำให้ราคาทุนของสินค้ามีหลายราคาแตกต่างกัน ดังนั้น จึงมีการกำหนดเงื่อนไขการขายสินค้า และถือเป็นหลักการบัญชีเกี่ยวกับการตีราคาสินค้าคงเหลือปลายงวด ซึ่งมีการคำนวณต้นทุนขาย และสินค้าคงเหลือที่นิยมโดยทั่วไป ดังนี้

Ep.1 วิธีเข้าก่อนออกก่อน (Firstin, Firstout method) คือสินค้าที่ซื้อมาก่อนหรือผลิต ก่อนก็จะขายออกไปก่อน แล้วจึงขายสินค้าที่ผลิตหรือซื้อมาทีหลังในลำดับต่อมา ดังนั้นสินค้าที่เหลืออยู่ปลายงวดจึงเป็นสินค้าที่ซื้อครั้งหลัง

Ep.2 วิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average method) คือ การเฉลี่ยทุนให้กับสินค้า ทุกหน่วยเท่ากัน โดยนำต้นทุนรวมทั้งหมดมาหารด้วยจำนวนสินค้าที่มีทั้งหมด ดังนั้น วิธีนี้ถือว่าจะทำการถัวเฉลี่ยราคาสินค้าที่ซื้อเข้ามาให้เป็นราคาเดียวกัน

Ep.3 วิธีเฉพาะเจาะจง (Specific identification method) วิธีนี้กิจการสามารถระบุได้ว่า การขายสินค้าในแต่ละครั้ง เป็นการขายสินค้าที่ซื้อมาครั้งใด

เอกสารประกอบการเรียนวันนี้โหลดเลย

https://drive.google.com/file/d/1GRNqc26P2CrZxkM0Nk3Vot2b8bfjcJff/view?usp=drivesdk

ติดตามได้ที่ช่องทางนี้เลย

Facebook fan page : Accounting Classroom

https://www.facebook.com/tchermoei/

YouTube : Accounting Classroom

https://www.youtube.com/channel/UC5Xi6MX0HWeauG4JPm2ljMg

Instagram : accounting.classroom

Line ::

https://lin.ee/lzpeLnh

Tiltok :

https://vt.tiktok.com/yMVvC4/

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

สินค้าคงเหลือ : ครูบอน สอนบัญชี

วิธีการคำนวณสินค้าคงเหลือ กำไรขั้นต้น และอัตรากำไรขั้นต้น

……………………….

โจทย์

https://drive.google.com/file/d/1AYJxAMmPXrLU0wxRJeWxTMyE98sScwf/view?usp=sharing

……………………….

เฉลย

https://drive.google.com/file/d/1Ez17MY3nKFxv53W2WNoiD8L_P0Eqaeu8/view?usp=sharing

ครูบอน สอนบัญชี (บัญชีอีซี่)

เข้าชม ไซต์ครูบอน https://sites.google.com/site/accbybon/

เพจ ครูบอน สอนบัญชี

ติดต่อไลน์แอด @krubon.acc

รับสอนบัญชี ติวบัญชี นอกสถานที่ ราคากันเอง

ประสบการณ์สอนกว่า 4 ปี กับนักเรียน 3,000 คน

การตีราคาสินค้าคงเหลือปลายงวด เทียบราคาทุน กับ NRV เข้าใจภายใน 5 นาที

31 ปิดบัญชีสินค้าคงเหลือปลายงวด

สินค้าคงเหลือ Ep.1

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่LEARN TO MAKE A WEBSITE

ขอบคุณที่รับชมกระทู้ครับ สินค้า คงเหลือ ปลาย งวด