วิธี หัก ภาษี ณ ที่ จ่าย: คุณกำลังดูกระทู้

Table of Contents

ภาษีหัก ณ ที่จ่าย คืออะไร หักยังไง

คำถามนึงที่พบบ่อยมากๆ ตอนที่ผมทำงานเป็นที่ปรึกษาบัญชีภาษีให้กับผู้ประกอบการ โดยเฉพาะผู้ประกอบการที่เพิ่งเริ่มต้นทำธุรกิจ ก็คือ เรื่อง “ภาษีหัก ณ ที่จ่าย” หลายคนอาจจะเคยได้ยินคำว่า “ภาษีหัก ณ ที่จ่าย” แล้ว “ภาษีหัก ณ ที่จ่าย” คืออะไร? หักกันยังไงล่ะ?ทำไมต้องหัก? แล้วหักยังไง? เท่าไหร่? วันนี้จะได้รู้กันครับ

ภาษีหัก ณ ที่จ่าย คืออะไร?

ภาษีหัก ณ ที่จ่าย ก็คือ “เงิน” ที่ผู้จ่ายเงิน “หัก” ไว้ก่อนที่จะจ่ายให้กับผู้รับเงิน แล้วเอาเงินนั้นไปให้กับรัฐ นั่นทำให้ผู้รับเงินไม่ได้รับเงินเต็มจำนวนครับ แต่จะได้เงินบวกกระดาษแผ่นนึงที่เรียกว่า “หนังสือรับรองหัก ณ ที่จ่าย” ส่วนผู้จ่ายเงินยังต้องจ่ายเต็มนะครับ เพียงแต่จ่ายให้กับผู้รับเงินโดยตรงส่วนนึง แล้วให้สรรพากรอีกส่วนนึง

ภาษีหัก ณ ที่จ่าย มีไว้ทำไม?

ตามหลักเกณฑ์ของกรมสรรพากรบอกไว้ว่า “ภาษีหัก ณ ที่จ่าย” คือตัวช่วยในการลดภาระผู้เสียภาษี ไม่ต้องเสียภาษีเยอะๆ ทีเดียวตอนปลายปีครับ แต่ว่าถ้ามองในอีกแง่ คือ เค้ากลัวเราเบี้ยวเงินภาษีเงินได้ปลายปีมากกว่า กลัวไม่มีตังค์จ่าย ก็เลยทยอยๆ รับเงินไว้เลย ตอนที่เราได้รับเงินนั้นเอง

ใครต้องหักภาษี ณ ที่จ่าย แล้วนำส่งสรรพากร?

หลายคนอาจจะคิดว่าเฉพาะบริษัท หรือนิติบุคคลเท่านั้นที่ต้องหักภาษี ณ ที่จ่าย แต่จริงๆไม่ใช่นะครับ การจะหักภาษี ณ ที่จ่ายนั้นขึ้นอยู่กับประเภทรายการที่คุณจ่ายครับ นั่นคือคุณจ่ายค่าอะไร เช่น ถ้าคุณจ่ายเงินเดือน ค่าจ้าง ดังนั้นแม้ว่าคุณจะเป็นบุคคลธรรมดา เช่น เปิดร้านแต่ไม่ได้เป็นนิติบุคคล มีพนักงาน จ้างคนมาเฝ้าร้าน คุณก็ต้องหักภาษี ณ ที่จ่ายค่าจ้างนั้น แล้วนำส่งสรรพากรด้วยนะครับ ถ้าเข้าเกณฑ์ที่ต้องหัก

สรุป ผู้ที่จะต้องจ่ายภาษีหัก ณ ที่จ่าย คือผู้จ่ายเงินที่เป็นตาสีตาสา ผู้ประกอบการทั่วไป บริษัทห้างร้าน สมาคม จนถึงองค์กรของรัฐ ขึ้นอยู่กับจ่ายเป็นค่าอะไร และผู้ที่ถูกหัก นั้นต้องเสียภาษีหรือไม่

ใครต้องถูกหักภาษี ณ ที่จ่าย?

“ผู้ที่ต้องเสียภาษีทุกคนต้องถูกหัก” ครับ ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม อีกนัยนึงก็คือ ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ถ้าคุณไม่เข้าข่ายที่จะต้องเสียภาษี ก็ไม่จำเป็นต้องถูกหักครับ บอกคู่ค้า หรือผู้ที่จ่ายเงินให้คุณด้วยถ้าเค้าไม่รู้ หรือถ้าคุณถูกหักไว้แล้วก็ขอคืนได้ เช่น ประกอบธุรกิจที่ได้ BOI หรือมีรายได้ไม่ถึงเกณฑ์ที่ต้องเสียภาษี พวกนี้ไม่ต้องเสียภาษี ก็ไม่ต้องถูกหัก ณ ที่จ่ายครับ

สำหรับผู้ประกอบการคุณจะมีโอกาสเป็นทั้งคนที่ไปหักเค้าหรือคนที่ถูกเค้าหักทั้ง 2 กรณี มาดูกันว่าค่าอะไรต้องหักเท่าไหร่กันบ้าง ผมจะยกตัวอย่างมาเฉพาะที่เจอบ่อยๆ ในการทำธุรกิจปกตินะครับ รายการแปลกๆ ไปดูเพิ่มเติมได้ที่ กรณีผู้รับเป็นบุคคลธรรมดา กรณีผู้รับเป็นนิติบุคคล

ต้องหักเมื่อไร?

เมื่อจ่ายเงินที่เกิน 1,000 บาทในคราวเดียว หรือหลายคราวรวมกันก็แล้วแต่ เช่นถ้าคุณแบ่งจ่ายบริการมูลค่า 1,200 บาท 2 ครั้ง ครั้งละ 600 บาท คุณต้องหักไว้ทั้ง 2 ครั้งด้วย แม้แต่ละครั้งจะไม่เกิน 1,000 บาท

รายการอะไรบ้างที่เราต้องหัก และนำส่ง เมื่อจ่ายให้บุคคลธรรมดา

1. เงินเดือน ค่าจ้าง (เงินได้ประเภทที่ 1)

อันนี้ชัดเจนครับ ถ้าคุณจ่ายเงินให้พนักงานหรือคนที่จ้างทำงานให้ ภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยนะครับ

ต้องหักเท่าไหร่ : ต้องคำนวณเงินได้ทั้งปี หักค่าลดหย่อนต่างๆ แล้วหักตามอัตราก้าวหน้า เหมือนกับคำนวณภาษีเงินได้บุคคลธรรมดาครับ ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่เป็นไปได้ตั้งแต่ 0 คือไม่หักเลย หรือเป็นเท่าไหร่ก็แล้วแค่คำนวณครับ วิธีการคำนวณแนะนำให้ถามนักบัญชี หรือฝ่ายบุคคลดูนะครับ หรือถ้ามีเวลาจะเขียนการคำนวณในอีกบทความต่อไป

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.1

ต้องนำส่งสรรพากรภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

2. จ้างทำงานให้ (เงินได้ประเภทที่ 2)

ถ้าคุณจ่ายเงินให้บุคคลธรรมดาที่เค้ารับทำอะไรบางอย่างให้ เช่น เป็นนายหน้าขายของ ได้ส่วนแบ่งค่าคอม หรือรับทำ หรือให้บริการอะไรบางอย่าง ภาษีหัก ณ ที่จ่าย คือสิ่งที่ไม่ควรลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : เหมือนข้อ 1 เลยครับ

แบบภาษีที่ต้องใช้นำส่ง: ภ.ง.ด.1

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

เพิ่มเติม : หลายคนอาจจะคิดในใจว่า รับจ้างทำงานให้ ไม่ใช่รับทำของแล้วหัก 3% หรอ? ตรงนี้แหละครับที่เริ่มจะต้องใช้การตีความและข้อเท็จจริงบางอย่างเพื่อแบ่งระหว่างจ้างทำของกับรับจ้างทำงานให้

* ความแตกต่างระหว่าง “จ้างทำของ” กับ “รับทำงานให้” นั่นแยกได้ไม่ยากมากครับ นั่นคือ จ้างทำของผู้รับจ้างเป็นผู้จัดหาอุปกรณ์ หรือเครื่องมือที่สำคัญในการทำงานเอง ผู้จ่ายเงินไม่ได้หามาให้ อันนี้ถือเป็นการทำธุรกิจแบบนึง ในกรณีนี้หัก 3% ครับ แต่ว่าถ้าเป็นการขายของให้ หรือจ้างเป็นเซลล์ให้ส่วนแบ่งการขาย อันนี้ให้คำนวณเหมือนเค้าเป็นพนักงานเลยครับ เพราะว่าไม่ได้เป็นการใช้อุปกรณ์อะไรเป็นการเฉพาะ *

3. จ้างทำของ / จ้างรับเหมา (เงินได้ประเภทที่ 7/8)

ตามที่ได้อธิบายไว้ด้านบนครับ ถ้าคุณจ้างใครทำอะไรให้ แล้วเค้าต้องใช้อุปกรณ์อะไรของเค้าเอง เช่น จ้างเขียนโปรแกรม เค้าต้องไปหาคอมพิวเตอร์และโปรแกรมที่ใช้เขียนเอง อันนี้ก็ถือเป็นการจ้างทำของ หรือถ้าคุณจ้างออกแบบให้ เค้าต้องไปหาคอมพ์และโปรแกรมออกแบบเองอันนี้ก็ถือเป็นการจ้างทำของ แต่ถ้าคุณมีอุปกรณ์อะไรให้ครบครั้น แล้วให้เค้าออกแบบให้เฉยๆ อันนี้ถือว่าเป็นการจ้างทำงานให้ (เงินได้ประเภทที่ 2) ฟังดูไม่ยากใช้มั้ยครับ? แบ่งง่ายๆ ว่าใครให้ใช้อุปกรณ์ที่จำเป็นในการทำงานนั้นๆ ให้สำเร็จ แล้วอย่าลืมว่าภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยล่ะครับ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

4. จ้างบริการวิชาชีพอิสระ (เงินได้ประเภทที่ 6)

คุณอาจจะต้องจ้างผู้สอบบัญชี หรือทนายความบ้างในการทำธุรกิจ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่คุณห้ามลืมเลยล่ะ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

5. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากบุคคลธรรมดา ภาษีหัก ณ ที่จ่าย คือสิ่งที่คุณห้ามลืมนะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เพิ่มเติม: คุณอาจจะเคยเจอว่าผู้ให้เช่าเค้าจะรับเงินเต็มๆ ไม่ให้หัก ณ ที่จ่าย!! อันนี้เป็นเรื่องน่าลำบากใจมากครับ คุณมี 3 ตัวเลือกที่จะทำ

1) คุณเป็นผู้ออกภาษีแทนให้ แล้วนำส่งแบบตามปกติต่อไป แต่ก็เหมือนกับค่าเช่าคุณแพงขึ้นไปอีกประมาณ 5% แต่ธุรกิจคุณจะปลอดภัยจากค่าปรับภาษี และไร้จุดอ่อนไม่ให้สรรพากรโจมตีได้

2) หาที่เช่าใหม่ นี่มันไม่ถูกต้อง!! ชั้นไม่ออกภาษีให้หรอก!

3) นิ่งๆ ไม่หักก็ไม่หัก เงียบๆ ไว้จะเลือกทางไหนก็แล้วแต่คุณแล้วกันครับเมื่อจ่ายให้นิติบุคคล

6. จ้างทำของ/จ้างรับเหมา/บริการต่างๆ (เงินได้ประเภทที่ 7/8)

อันนี้เป็นกรณีเกิดขึ้นบ่อยสุดแล้วครับ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่แตกต่างจากประเภทอื่นๆ ซึ่งสำหรับบริการธุรกิจต่างๆ หัก 3% ใช้กันจนจะลืมว่ามีอัตราอื่นๆ กันแล้ว

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

7. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากนิติบุคคล อันนี้ก็เหมือนๆ กับเช่าจากบุคคลธรรมดาแหละครับ ต่างกันแค่แบบ แล้วภาษีหัก ณ ที่จ่าย ประเภทนี้คือสิ่งที่คุณห้ามลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

8. ค่าโฆษณา (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทโฆษณาต่างๆ ให้โฆษณาให้ คุณต้องหัก ณ ที่จ่ายดัวยนะครับ แต่อัตราอาจจะแปลกๆ กว่าอันอื่นๆ หน่อย ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ถูกหักเพียง 2% เท่านั้น

ต้องหักเท่าไหร่ : 2%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

9. ค่าขนส่ง (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทขนส่ง “ไม่สาธารณะ” ที่ขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ต้องหักแค่ 1% นะครับ อย่าหัก 3% เดี๋ยวของคุณจะไปไม่ถึงปลายทาง

ต้องหักเท่าไหร่ : 1%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เรียบเรียง โดย ภีม เพชรเกตุ

ผู้ก่อตั้งและผู้บริหารของโปรแกรมบัญชีออนไลน์ PEAK จากโครงการ True Incube ในกลุ่มทรู คอร์ปอเรชั่น, ชนะเลิศโครงการ Angel in the City 2014 ขององค์การส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ, Microsoft BizSpark Plus Partner, และได้รับทุนสนับสนุนการพัฒนาจากสำนักงานนวัตกรรมแห่งชาติ

โปรแกรมบัญชีออนไลน์ PEAK ช่วยให้ธุรกิจคุณไปได้ไวและไกลกว่า

ท่านสามารถทดลองใช้งานได้ที่ ทดลองใช้ฟรี

[Update] การจ่ายค่าบริการไปต่างประเทศ มีภาระภาษีอะไรบ้าง? | วิธี หัก ภาษี ณ ที่ จ่าย – NATAVIGUIDES

#ภาษี10นาที Ep.1 : ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร คิดแบบไหน ต้องทำอะไรบ้าง?

ภาษีเงินได้หัก ณ ที่จ่าย ถ้าว่ากันแบบง่ายๆ คือ จำนวนเงินที่กฎหมายกำหนดให้ผู้จ่ายเงินหักออกจากเงินได้ก่อนจ่ายให้แก่ผู้รับ และถือเป็น \”เครดิตภาษี\” ของผู้ถูกหัก สำหรับการคำนวณภาษีที่ต้องยื่นในแบบแสดงรายการภาษี โดยทางผู้จ่ายเงินจะมีหลักฐานที่เรียกว่า \”หนังสือรับรองการหักภาษี ณ ที่จ่าย\” ให้แก่ผู้รับไว้เป็นหลักฐาน

ยกตัวอย่างเช่น ถ้าหากเรามีภาษีที่ต้องเสียทั้งหมดในปี จำนวน 15,000 บาท แต่เรามีภาษีหัก ณ ที่่จ่ายที่ถูกหักไว้แล้วระหว่างจำนวน 10,000 บาท แปลว่าในปีนั้นเราจะต้องเสียภาษีเพิ่มเติมแค่เพียง 15,000 10,000 = 5,000 บาทเท่านั้นเอง (10,000 บาทที่ถูกหักไว้ นำไปเครดิตออกจากภาษีที่ต้องชำระตอนปลายปี)

หรือสรุปง่ายๆว่า หลักการของภาษีหัก ณ ทีจ่ายเป็นแบบนี้ครับ คือ

1. คนจ่ายหักภาษีไว้ เอาเงินไปส่งสรรพากร

2. คนมีรายได้ ได้ใบเอกสารหลักฐานการหักภาษี

3. ตอนยื่นภาษี คำนวณออกมาได้เท่าไร ให้เอาภาษีที่ถูกหักไว้ไปลบออก ส่วนต่างก็เสียเพิ่มหรือได้คืนแล้วแต่กรณีไป

อย่าลืมนะครับว่า รายได้ที่ถูกหักภาษีไว้นี่ ไม่ยื่นไม่ได้นะครับ เพราะถ้าไม่ยื่นก็แปลว่ามีสิทธิโดนตรวจสอบแน่นอนจ้า เพราะสรรพากรมีข้อมูลแล้วจากข้อ 1 แล้วก็ไม่ใช่การเสียภาษีด้วย มันเป็นการจ่ายล่วงหน้าเฉยๆ

ภาษี10นาที ภาษีเงินได้หักณทีจ่าย ภาษีหัก ภาษีหักณที่จ่าย ถูกหักภาษี จ่ายภาษีล่วงหน้า ภาษีเงินได้บุคคลธรรมดา คำนวณภาษี

ซีรีย์ ภาษี10นาที ซีรีย์ที่สอนเรื่องภาษีโดยพรี่หนอม TAXBugnoms เพื่อให้ความรู้ภาษีเข้าใจง่ายขึ้น ทุกวันอังคารเวลา 2 ทุ่ม เริ่มตั้งแต่ปลายเดือนสิงหาคม 2562 เป็นต้นไป และจะทำจนกว่าขี้เกียจทำ 555

กด Subscribed เป็นกำลังใจให้กันด้วยนะจ๊ะ

ติดตามช่องทางอืนๆของพรี่หนอมได้ที่

FB : http://www.FB.com/TAXBugnoms

Twitter : https://twitter.com/TAXBugnoms

Podcast : http://taxbugnoms.podbean.com/

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

[Q\u0026A] วิธีคำนวณภาษีหัก ณ ที่จ่าย พร้อมกับ ภาษีมูลค่าเพิ่ม (มีตัวอย่าง+แจกไฟล์ฟรี)

ช่วงวิกฤตแบบนี้ หลายคนมีปัญหา เรื่องคิดราคาลูกค้าผิดๆถูกๆ ไม่ว่าจะเป็น…

ต้องรวม VAT ไหม

ต้องหัก ณ ที่จ่ายหรือเปล่า

รวมทั้ง VAT และ หักภาษีด้วย

โอ้ยยยงงง พรี่หนอมเลยเอาไฟล์มาฝากกัน จะได้ไม่คิดเงินลูกค้าผิดพลาด เดี๋ยวจะมีปัญหาการเงินเพิ่มขึ้นมาอีกต่างหากจ้า

ดาวน์โหลดไฟล์ประกอบได้ที่นี่จ้า

https://bit.ly/WTCALBYTAXBUGNOMS

วิธีคำนวณ ภาษีหักณที่จ่าย และ ภาษีมูลค่าเพิ่ม ดูวิธีการได้จากคลิปวีดีโอนี้เลยจ้า หรือว่า จะอ่านคำอธิบายจาก ตัวอย่างก็ได้นะ

อย่างบริษัทน้องคนนี้มีรายได้ 60,000 บาท ถ้าหากถูกหักภาษีไว้ 3% น้องจะได้เงิน 58,200 บาท ถูกหักภาษีไว้ 1,800 บาท แต่แปลว่าน้องมีรายได้ต้องเสียภาษี คือ 60,000 บาทนะ และถ้าหากบริษัทน้องจด VAT ยอด 7% ของ VAT ก็ต้องคิดจากยอด 60,000 บาทด้วย

ทีนี้บางทีน้องอยากได้ยอดเต็ม 60,000 บาท ถ้าคนจ่ายเขาจะหักอยู่ เค้าก็ต้องคำนวณย้อนกลับเป็นว่า ยอด 60,000 บาทคือยอดหลังหักภาษีแล้ว ดังนั้นยอดก่อนหักภาษีก็ต้องเป็น 61,855.67 บาท และถูกหักภาษีไว้ 1,855.67 บาทเลยทำให้ได้เงิน 60,000 บาทถ้วนนั่นเอง และถ้าบริษัทน้องจด VAT ยอด 7% ก็ต้องคิดจากยอดก่อนหักภาษี คือ 61,855.67 บาท

ฝากติดตามรายการ คุยภาษีหนีเคอร์ฟิว ได้เลยจ้า

กด Subscribed เป็นกำลังใจให้กันด้วยนะจ๊ะ

ติดตามช่องทางอืนๆของพรี่หนอมได้ที่

FB : http://www.FB.com/TAXBugnoms

Twitter : https://twitter.com/TAXBugnoms

Podcast : http://taxbugnoms.podbean.com/

![[Q\u0026A] วิธีคำนวณภาษีหัก ณ ที่จ่าย พร้อมกับ ภาษีมูลค่าเพิ่ม (มีตัวอย่าง+แจกไฟล์ฟรี)](https://i.ytimg.com/vi/3lCXSFtfE38/maxresdefault.jpg)

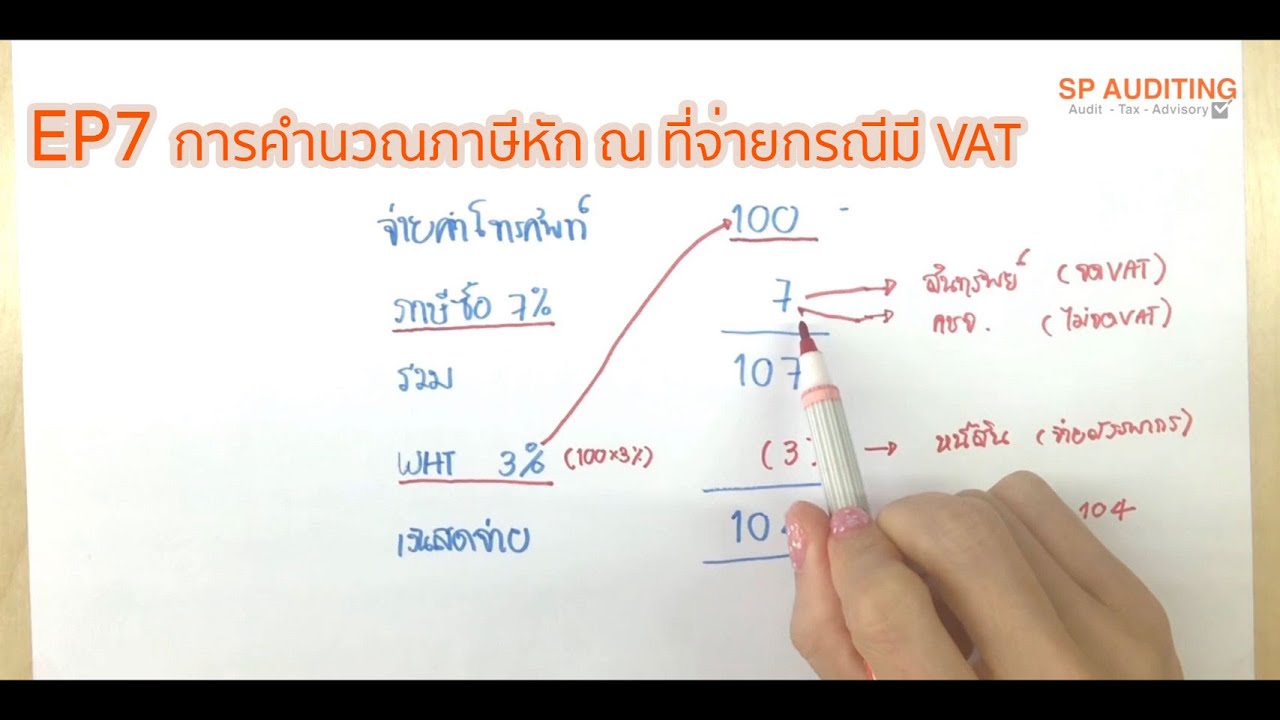

สอนบัญชีภาษี EP7 วิธีคำนวณภาษีหัก ณ ที่จ่าย กรณี มี VAT

วิธีคำนวณภาษีหัก ณ ที่จ่าย กรณี มี VAT และการบันทึกบัญชี

Facebook: สอนบัญชี by spauditing training

👉🏻รายละเอียดเพิ่มเติม

https://www.spauditconsult.com/training

สอนบัญชีเชียงใหม่ สอนบัญชีผู้ประกอบการ บัญชีอย่างง่าย สอนบัญชี สอนภาษี

สอนกรอกหนังสือรับรองการหักภาษี ณ ที่จ่าย แบบง่าย ๆ ภาษียูทูปเบอร์ | ภาษีอย่างย่อ

ภาษี ยูทูปเบอร์ ภาษีบุคคลธรรมดา สรรพากร ภาษีหัก ณ ที่จ่าย

ดาวน์โหลดไฟล์ที่ link นี้ค่ะ

http://download.rd.go.th/fileadmin/tax_pdf/withhold/approve_wh3_170252.pdf

คลิปที่น่าสนใจ

ความรู้เบื้องต้นภาษีเงินได้บุคคลธรรมดา

https://youtu.be/A1yb9d6Mas0

ยื่นภาษีประจำปี 2563

https://youtu.be/KP0ceZQrtbI

ยื่นภาษีเงินได้บุคคลธรรมดา ครึ่งปี 2564

https://youtu.be/qcfk2dIy0gQ

ติดตามเพิ่มเติมได้ที่

เพจภาษีอย่างย่อ

Facebook : https://www.facebook.com/shorttax.page/

ภาษีอย่างย่อ

TaxforOnlineCreator

ภาษีคนทำออนไลน์

3.7 สอน การใช้งาน โปรแกรมบัญชี เอ็กซ์เพรส 194 – การหักภาษี ณ ที่จ่าย

3.7 สอน การใช้งาน โปรแกรมบัญชีสำเร็จรูป เอ็กซ์เพรส 194 Express Training 194 การบันทึกรายการประจำวัน ระบบซื้อ การหักภาษี ณ ที่จ่าย

ปรับปรุงใหม่ล่าสุด 2559

รายละเอียดเพิ่มเติม

Website: http://www.itac.co.th

Facebook:www.facebook.com/itaconline

Line id:itacline

สนใจโปรแกรมติดต่อ ไอ.ที.แอดแวนเทจ

ตอนถัดไป

การบันทึกรายการประจำวัน ระบบขาย

4.1 สอน การใช้งาน โปรแกรมบัญชี เอ็กซ์เพรส 194 ขายเงินเชื่อ

https://youtu.be/aSENSGVbb_k

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ วิธี หัก ภาษี ณ ที่ จ่าย