เอกสาร ทาง บัญชี: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (“สภาวิชาชีพบัญชี”) ได้รับการอนุญาตจากองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศให้ทำซ้ำและจำหน่ายภายในราชอาณาจักรประเทศไทยเท่านั้น ไม่มีการให้สิทธิแก่บุคคลอื่นที่ทำซ้ำ เก็บไว้ในระบบ หรือโอนให้ในรูปแบบต่าง ๆ หรือสื่ออื่น ๆ ปราศจากการได้รับความยินยอมเป็นลายลักษณ์อักษรจากสภาวิชาชีพบัญชีและองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการรายงานทางการเงินของไทย (TFRS) ที่ออกโดยสภาวิชาชีพบัญชีมีไว้เพื่อนำมาถือปฏิบัติในราชอาณาจักรประเทศไทยเท่านั้น และไม่ได้มีการจัดทำหรืออนุมัติโดยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ IASB)

มาตรฐานการรายงานทางการเงินของไทยต้องไม่มีการจำหน่ายภายนอกราชอาณาจักรประเทศไทย

Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved.

Reproduced and distributed by the Federation of Accounting Professions with the permission of the Foundation within the Kingdom of Thailand only. No rights granted to third parties to reproduce, store in a retrieval system or transmit in any form or in any means without the prior written permission of the Federation of Accounting Professions and the Foundation.

Thai Financial Reporting Standards (TFRS) are issued by the Federation of Accounting Professions in respect of their application in the Kingdom of Thailand and have not been prepared or endorsed by the International Accounting Standards Board (Board).

Thai Financial Reporting Standards (TFRS) are not to be distributed outside of the Kingdom of Thailand.

มาตรฐานการรายงานทางการเงินฉบับใหม่

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยฉบับใหม่ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งคาดว่าจะมีผลบังคับใช้ในอนาคต ดังนี้

- มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (TFRS 17) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับที่ 17 เรื่อง สัญญาประกันภัย (IFRS 17 ที่ประกาศในเดือนพฤษภาคม 2560 (May 2017)) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2566

- กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดย กรอบแนวคิดสำหรับการรายงานทางการเงิน (Conceptual Framework in IFRS Standards ที่ประกาศในเดือนมีนาคม 2561 (March 2018) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

ลำดับ

ชื่อย่อ

ชื่อมาตรฐาน

วันเผยแพร่ร่าง

วันที่มีผลบังคับใช้

ความคืบหน้า

ประกาศสภาวิชาชีพบัญชี

สรุปเนื้อหา

(About)

วันที่ประกาศ

ราชกิจจานุเบกษา

1

TFRS 17

เรื่อง สัญญาประกันภัย

1 ม.ค. 2567

อยู่ระหว่างจัดทำ

2

Frame work

กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่)

1 ก.พ. 2562

1 ม.ค. 2564

6

48/2563

เอกสารเพิ่มเติม Click

17 พ.ย. 2563

การกำหนดมาตรฐานการรายงานทางการเงินในปี 2563

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2562 (Bound Volume 2020Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

สำหรับปี 2563 มีมาตรฐานการรายงานทางการเงินปรับปรุงจากปี 2562 เป็นจำนวน 16 ฉบับ ซึ่งการปรับปรุงดังกล่าวเกิดจากการปรับปรุง/แก้ไขหลักการดังต่อไปนี้

การแก้ไข/ปรับปรุง

มาตรฐานการรายงานทางการเงินที่ได้รับผลกระทบ

การปรับปรุงการอ้างอิงกรอบแนวคิดในมาตรฐานการรายงานทางการเงิน Click

TAS 1, TAS 8, TAS 34, TAS 37, TAS 38, TFRS 2, TFRS 3, TFRS 6, TFRIC 12, TFRIC 19, TFRIC 20, TFRIC 22, TSIC 32

คำนิยามของธุรกิจ Click

TFRS 3

คำนิยามของความมีสาระสำคัญ Click

TAS 1, TAS 8, TAS 10, TAS 34, TAS 37

การปฏิรูปอัตราดอกเบี้ยอ้างอิง Click

TFRS 7, TFRS 9

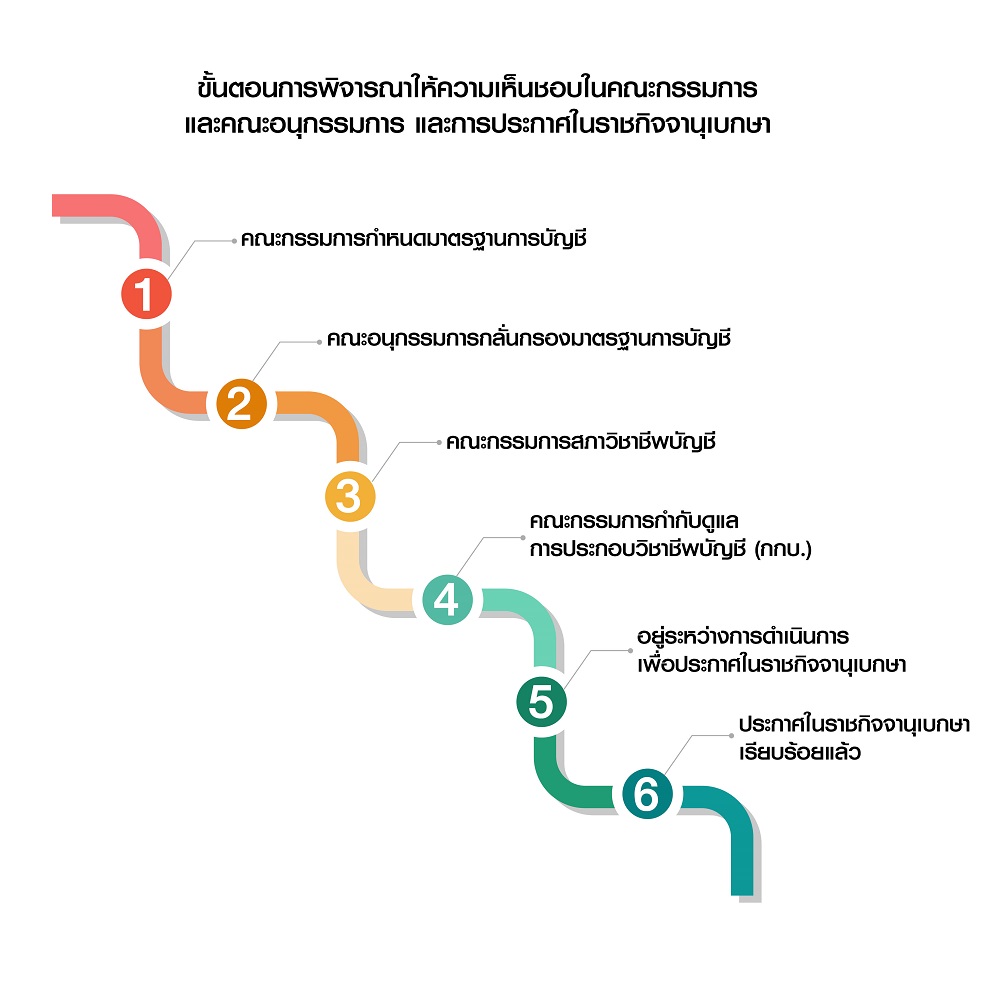

(ขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทย Click )

หมายเหตุ

ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

TAS หมายถึง มาตรฐานการบัญชี

TFRS หมายถึง มาตรฐานการรายงานทางการเงิน

TSIC หมายถึง การตีความมาตรฐานการบัญชี

TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน

1กลุ่มที่อาจมีความเกี่ยวข้องกับประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินการในประเทศนั้น

แนวปฏิบัติทางการบัญชี

แนวปฏิบัติทางการบัญชีฉบับนี้เป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

Table of Contents

[NEW] มาตรฐานการรายงานทางการเงิน ปรับปรุงปี 2563 | เอกสาร ทาง บัญชี – NATAVIGUIDES

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (“สภาวิชาชีพบัญชี”) ได้รับการอนุญาตจากองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศให้ทำซ้ำและจำหน่ายภายในราชอาณาจักรประเทศไทยเท่านั้น ไม่มีการให้สิทธิแก่บุคคลอื่นที่ทำซ้ำ เก็บไว้ในระบบ หรือโอนให้ในรูปแบบต่าง ๆ หรือสื่ออื่น ๆ ปราศจากการได้รับความยินยอมเป็นลายลักษณ์อักษรจากสภาวิชาชีพบัญชีและองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการรายงานทางการเงินของไทย (TFRS) ที่ออกโดยสภาวิชาชีพบัญชีมีไว้เพื่อนำมาถือปฏิบัติในราชอาณาจักรประเทศไทยเท่านั้น และไม่ได้มีการจัดทำหรืออนุมัติโดยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ IASB)

มาตรฐานการรายงานทางการเงินของไทยต้องไม่มีการจำหน่ายภายนอกราชอาณาจักรประเทศไทย

Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved.

Reproduced and distributed by the Federation of Accounting Professions with the permission of the Foundation within the Kingdom of Thailand only. No rights granted to third parties to reproduce, store in a retrieval system or transmit in any form or in any means without the prior written permission of the Federation of Accounting Professions and the Foundation.

Thai Financial Reporting Standards (TFRS) are issued by the Federation of Accounting Professions in respect of their application in the Kingdom of Thailand and have not been prepared or endorsed by the International Accounting Standards Board (Board).

Thai Financial Reporting Standards (TFRS) are not to be distributed outside of the Kingdom of Thailand.

มาตรฐานการรายงานทางการเงินฉบับใหม่

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยฉบับใหม่ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งคาดว่าจะมีผลบังคับใช้ในอนาคต ดังนี้

- มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (TFRS 17) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับที่ 17 เรื่อง สัญญาประกันภัย (IFRS 17 ที่ประกาศในเดือนพฤษภาคม 2560 (May 2017)) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2566

- กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) ขณะนี้อยู่ระหว่างการยกร่างให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดย กรอบแนวคิดสำหรับการรายงานทางการเงิน (Conceptual Framework in IFRS Standards ที่ประกาศในเดือนมีนาคม 2561 (March 2018) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

ลำดับ

ชื่อย่อ

ชื่อมาตรฐาน

วันเผยแพร่ร่าง

วันที่มีผลบังคับใช้

ความคืบหน้า

ประกาศสภาวิชาชีพบัญชี

สรุปเนื้อหา

(About)

วันที่ประกาศ

ราชกิจจานุเบกษา

1

TFRS 17

เรื่อง สัญญาประกันภัย

1 ม.ค. 2567

อยู่ระหว่างจัดทำ

2

Frame work

กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่)

1 ก.พ. 2562

1 ม.ค. 2564

6

48/2563

เอกสารเพิ่มเติม Click

17 พ.ย. 2563

การกำหนดมาตรฐานการรายงานทางการเงินในปี 2563

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2562 (Bound Volume 2020Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

สำหรับปี 2563 มีมาตรฐานการรายงานทางการเงินปรับปรุงจากปี 2562 เป็นจำนวน 16 ฉบับ ซึ่งการปรับปรุงดังกล่าวเกิดจากการปรับปรุง/แก้ไขหลักการดังต่อไปนี้

การแก้ไข/ปรับปรุง

มาตรฐานการรายงานทางการเงินที่ได้รับผลกระทบ

การปรับปรุงการอ้างอิงกรอบแนวคิดในมาตรฐานการรายงานทางการเงิน Click

TAS 1, TAS 8, TAS 34, TAS 37, TAS 38, TFRS 2, TFRS 3, TFRS 6, TFRIC 12, TFRIC 19, TFRIC 20, TFRIC 22, TSIC 32

คำนิยามของธุรกิจ Click

TFRS 3

คำนิยามของความมีสาระสำคัญ Click

TAS 1, TAS 8, TAS 10, TAS 34, TAS 37

การปฏิรูปอัตราดอกเบี้ยอ้างอิง Click

TFRS 7, TFRS 9

(ขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทย Click )

หมายเหตุ

ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

TAS หมายถึง มาตรฐานการบัญชี

TFRS หมายถึง มาตรฐานการรายงานทางการเงิน

TSIC หมายถึง การตีความมาตรฐานการบัญชี

TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน

1กลุ่มที่อาจมีความเกี่ยวข้องกับประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินการในประเทศนั้น

แนวปฏิบัติทางการบัญชี

แนวปฏิบัติทางการบัญชีฉบับนี้เป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

คู่มือจัดเอกสารบัญชี

เป็นคู่มือสำหรับจัดเอกสารทางบัญชีและภาษี ครอบคลุมทั้งเรื่องควบคุมภายในและทางภาษี หวังเป็นอย่างยิ่งว่าเพื่อนๆ จะได้รับความเข้าใจและเห็นภาพมากยิ่งขึ้น ขอบคุณค่ะ

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

ชีวิตในสำนักงานบัญชีYellow : เอกสารทางบัญชีและภาษีควรเก็บรักษาไว้กี่ปี

โดย อ.มานพ สีเหลือง และ อ.เจี๊ยบ

▲ กดติดตามเพื่อชมคลิปใหม่ๆ : https://www.youtube.com/channel/UC934CijhZBa3p6pNaDBvwg?view_as=subscriber

▲LINE ID (มี@นำหน้า) : @Yellowtraining

▲เบอร์โทร อบรม : 0970091656 , 0622622916

▲เบอร์โทร บัญชี : 0853111669

▲ FANPAGE : https://www.facebook.com/Yellowaccounting/

▲ FANPAGE : https://www.facebook.com/Bmanopyellow

▲ FANPAGE : https://www.facebook.com/IViewTravel/

▲ FANPAGE : https://www.facebook.com/GreatInstructor/

▲ IG : https://www.instagram.com/manopyellow/?hl=th

▲ เว็บไซค์ : http://www.yellowaccounting.com

อีเมล์สำหรับติดต่องาน

[email protected]

แชแนล manopyellow คือ แชแนล ให้ความรู้เกี่ยวกับบัญชีและภาษี ที่ประกอบด้วยพิธีกรหลัก 2 คน คือ

\”อาจารย์มานพ สีเหลือง\” เป็นอาจารย์สอนบัญชีมามากว่า 25 ปี

เป็นยังเป็น ผู้บริหารYellowการบัญชี , youtuber และวิทยากรด้านบัญชีภาษี

\”อาจารย์กนกไรน์วิน บุรินนันท์\” เป็น ที่ปรึกษาปัญหาด้านบัญชีและภาษี , วิทยากรด้านบัญชีภาษี , เจ้าของสำนักงานบัญชี และ ผู้สอบบัญชีภาษีอากร(TA).

เอกสารประกอบการลงบัญชีมีอะไรบ้าง?

สื่อการเรียนรู้ เรื่อง เอกสารทางการบัญชีที่เป็นไปตามข้อกำหนดของกรมสรรพากร

เด็ก ๆ!! อย่าลืมทำแบบทดสอบก่อนเรียน และ หลังเรียนกันด้วยน้า

\”ก่อนเรียน\”

https://forms.office.com/Pages/ResponsePage.aspx?id=DQSIkWdsW0yxEjajBLZtrQAAAAAAAAAAAAZ__gDdDShURTRQVVVMNDdKSTEwMDA3VzBUVE9TWk44US4u

\”หลังเรียน\”

https://forms.office.com/Pages/ResponsePage.aspx?id=DQSIkWdsW0yxEjajBLZtrQAAAAAAAAAAAAZ__gDdDShUMDhLVUVTMkJPSUREUlZJV0Y4RlBOVjRPUC4u

\”สามารถชมทั้งหมดได้ที่\”

https://sway.office.com/34tVN1mF0AwTpBSK?ref=Link

สัมมนา เรื่องการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษี #1

สัมมนาเรื่อง การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่าย

ทางภาษี วันที่ 2022 มิถุนายน 2559 ห้องพระอุเทน 1 กรมสรรพากร

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ เอกสาร ทาง บัญชี