ภาษี หัก ณ ที่ จ่าย หมาย ถึง: นี่คือโพสต์ที่เกี่ยวข้องกับหัวข้อนี้

Table of Contents

ภาษีหัก ณ ที่จ่าย คืออะไร หักยังไง

คำถามนึงที่พบบ่อยมากๆ ตอนที่ผมทำงานเป็นที่ปรึกษาบัญชีภาษีให้กับผู้ประกอบการ โดยเฉพาะผู้ประกอบการที่เพิ่งเริ่มต้นทำธุรกิจ ก็คือ เรื่อง “ภาษีหัก ณ ที่จ่าย” หลายคนอาจจะเคยได้ยินคำว่า “ภาษีหัก ณ ที่จ่าย” แล้ว “ภาษีหัก ณ ที่จ่าย” คืออะไร? หักกันยังไงล่ะ?ทำไมต้องหัก? แล้วหักยังไง? เท่าไหร่? วันนี้จะได้รู้กันครับ

ภาษีหัก ณ ที่จ่าย คืออะไร?

ภาษีหัก ณ ที่จ่าย ก็คือ “เงิน” ที่ผู้จ่ายเงิน “หัก” ไว้ก่อนที่จะจ่ายให้กับผู้รับเงิน แล้วเอาเงินนั้นไปให้กับรัฐ นั่นทำให้ผู้รับเงินไม่ได้รับเงินเต็มจำนวนครับ แต่จะได้เงินบวกกระดาษแผ่นนึงที่เรียกว่า “หนังสือรับรองหัก ณ ที่จ่าย” ส่วนผู้จ่ายเงินยังต้องจ่ายเต็มนะครับ เพียงแต่จ่ายให้กับผู้รับเงินโดยตรงส่วนนึง แล้วให้สรรพากรอีกส่วนนึง

ภาษีหัก ณ ที่จ่าย มีไว้ทำไม?

ตามหลักเกณฑ์ของกรมสรรพากรบอกไว้ว่า “ภาษีหัก ณ ที่จ่าย” คือตัวช่วยในการลดภาระผู้เสียภาษี ไม่ต้องเสียภาษีเยอะๆ ทีเดียวตอนปลายปีครับ แต่ว่าถ้ามองในอีกแง่ คือ เค้ากลัวเราเบี้ยวเงินภาษีเงินได้ปลายปีมากกว่า กลัวไม่มีตังค์จ่าย ก็เลยทยอยๆ รับเงินไว้เลย ตอนที่เราได้รับเงินนั้นเอง

ใครต้องหักภาษี ณ ที่จ่าย แล้วนำส่งสรรพากร?

หลายคนอาจจะคิดว่าเฉพาะบริษัท หรือนิติบุคคลเท่านั้นที่ต้องหักภาษี ณ ที่จ่าย แต่จริงๆไม่ใช่นะครับ การจะหักภาษี ณ ที่จ่ายนั้นขึ้นอยู่กับประเภทรายการที่คุณจ่ายครับ นั่นคือคุณจ่ายค่าอะไร เช่น ถ้าคุณจ่ายเงินเดือน ค่าจ้าง ดังนั้นแม้ว่าคุณจะเป็นบุคคลธรรมดา เช่น เปิดร้านแต่ไม่ได้เป็นนิติบุคคล มีพนักงาน จ้างคนมาเฝ้าร้าน คุณก็ต้องหักภาษี ณ ที่จ่ายค่าจ้างนั้น แล้วนำส่งสรรพากรด้วยนะครับ ถ้าเข้าเกณฑ์ที่ต้องหัก

สรุป ผู้ที่จะต้องจ่ายภาษีหัก ณ ที่จ่าย คือผู้จ่ายเงินที่เป็นตาสีตาสา ผู้ประกอบการทั่วไป บริษัทห้างร้าน สมาคม จนถึงองค์กรของรัฐ ขึ้นอยู่กับจ่ายเป็นค่าอะไร และผู้ที่ถูกหัก นั้นต้องเสียภาษีหรือไม่

ใครต้องถูกหักภาษี ณ ที่จ่าย?

“ผู้ที่ต้องเสียภาษีทุกคนต้องถูกหัก” ครับ ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม อีกนัยนึงก็คือ ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ถ้าคุณไม่เข้าข่ายที่จะต้องเสียภาษี ก็ไม่จำเป็นต้องถูกหักครับ บอกคู่ค้า หรือผู้ที่จ่ายเงินให้คุณด้วยถ้าเค้าไม่รู้ หรือถ้าคุณถูกหักไว้แล้วก็ขอคืนได้ เช่น ประกอบธุรกิจที่ได้ BOI หรือมีรายได้ไม่ถึงเกณฑ์ที่ต้องเสียภาษี พวกนี้ไม่ต้องเสียภาษี ก็ไม่ต้องถูกหัก ณ ที่จ่ายครับ

สำหรับผู้ประกอบการคุณจะมีโอกาสเป็นทั้งคนที่ไปหักเค้าหรือคนที่ถูกเค้าหักทั้ง 2 กรณี มาดูกันว่าค่าอะไรต้องหักเท่าไหร่กันบ้าง ผมจะยกตัวอย่างมาเฉพาะที่เจอบ่อยๆ ในการทำธุรกิจปกตินะครับ รายการแปลกๆ ไปดูเพิ่มเติมได้ที่ กรณีผู้รับเป็นบุคคลธรรมดา กรณีผู้รับเป็นนิติบุคคล

ต้องหักเมื่อไร?

เมื่อจ่ายเงินที่เกิน 1,000 บาทในคราวเดียว หรือหลายคราวรวมกันก็แล้วแต่ เช่นถ้าคุณแบ่งจ่ายบริการมูลค่า 1,200 บาท 2 ครั้ง ครั้งละ 600 บาท คุณต้องหักไว้ทั้ง 2 ครั้งด้วย แม้แต่ละครั้งจะไม่เกิน 1,000 บาท

รายการอะไรบ้างที่เราต้องหัก และนำส่ง เมื่อจ่ายให้บุคคลธรรมดา

1. เงินเดือน ค่าจ้าง (เงินได้ประเภทที่ 1)

อันนี้ชัดเจนครับ ถ้าคุณจ่ายเงินให้พนักงานหรือคนที่จ้างทำงานให้ ภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยนะครับ

ต้องหักเท่าไหร่ : ต้องคำนวณเงินได้ทั้งปี หักค่าลดหย่อนต่างๆ แล้วหักตามอัตราก้าวหน้า เหมือนกับคำนวณภาษีเงินได้บุคคลธรรมดาครับ ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่เป็นไปได้ตั้งแต่ 0 คือไม่หักเลย หรือเป็นเท่าไหร่ก็แล้วแค่คำนวณครับ วิธีการคำนวณแนะนำให้ถามนักบัญชี หรือฝ่ายบุคคลดูนะครับ หรือถ้ามีเวลาจะเขียนการคำนวณในอีกบทความต่อไป

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.1

ต้องนำส่งสรรพากรภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

2. จ้างทำงานให้ (เงินได้ประเภทที่ 2)

ถ้าคุณจ่ายเงินให้บุคคลธรรมดาที่เค้ารับทำอะไรบางอย่างให้ เช่น เป็นนายหน้าขายของ ได้ส่วนแบ่งค่าคอม หรือรับทำ หรือให้บริการอะไรบางอย่าง ภาษีหัก ณ ที่จ่าย คือสิ่งที่ไม่ควรลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : เหมือนข้อ 1 เลยครับ

แบบภาษีที่ต้องใช้นำส่ง: ภ.ง.ด.1

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

เพิ่มเติม : หลายคนอาจจะคิดในใจว่า รับจ้างทำงานให้ ไม่ใช่รับทำของแล้วหัก 3% หรอ? ตรงนี้แหละครับที่เริ่มจะต้องใช้การตีความและข้อเท็จจริงบางอย่างเพื่อแบ่งระหว่างจ้างทำของกับรับจ้างทำงานให้

* ความแตกต่างระหว่าง “จ้างทำของ” กับ “รับทำงานให้” นั่นแยกได้ไม่ยากมากครับ นั่นคือ จ้างทำของผู้รับจ้างเป็นผู้จัดหาอุปกรณ์ หรือเครื่องมือที่สำคัญในการทำงานเอง ผู้จ่ายเงินไม่ได้หามาให้ อันนี้ถือเป็นการทำธุรกิจแบบนึง ในกรณีนี้หัก 3% ครับ แต่ว่าถ้าเป็นการขายของให้ หรือจ้างเป็นเซลล์ให้ส่วนแบ่งการขาย อันนี้ให้คำนวณเหมือนเค้าเป็นพนักงานเลยครับ เพราะว่าไม่ได้เป็นการใช้อุปกรณ์อะไรเป็นการเฉพาะ *

3. จ้างทำของ / จ้างรับเหมา (เงินได้ประเภทที่ 7/8)

ตามที่ได้อธิบายไว้ด้านบนครับ ถ้าคุณจ้างใครทำอะไรให้ แล้วเค้าต้องใช้อุปกรณ์อะไรของเค้าเอง เช่น จ้างเขียนโปรแกรม เค้าต้องไปหาคอมพิวเตอร์และโปรแกรมที่ใช้เขียนเอง อันนี้ก็ถือเป็นการจ้างทำของ หรือถ้าคุณจ้างออกแบบให้ เค้าต้องไปหาคอมพ์และโปรแกรมออกแบบเองอันนี้ก็ถือเป็นการจ้างทำของ แต่ถ้าคุณมีอุปกรณ์อะไรให้ครบครั้น แล้วให้เค้าออกแบบให้เฉยๆ อันนี้ถือว่าเป็นการจ้างทำงานให้ (เงินได้ประเภทที่ 2) ฟังดูไม่ยากใช้มั้ยครับ? แบ่งง่ายๆ ว่าใครให้ใช้อุปกรณ์ที่จำเป็นในการทำงานนั้นๆ ให้สำเร็จ แล้วอย่าลืมว่าภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยล่ะครับ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

4. จ้างบริการวิชาชีพอิสระ (เงินได้ประเภทที่ 6)

คุณอาจจะต้องจ้างผู้สอบบัญชี หรือทนายความบ้างในการทำธุรกิจ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่คุณห้ามลืมเลยล่ะ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

5. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากบุคคลธรรมดา ภาษีหัก ณ ที่จ่าย คือสิ่งที่คุณห้ามลืมนะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เพิ่มเติม: คุณอาจจะเคยเจอว่าผู้ให้เช่าเค้าจะรับเงินเต็มๆ ไม่ให้หัก ณ ที่จ่าย!! อันนี้เป็นเรื่องน่าลำบากใจมากครับ คุณมี 3 ตัวเลือกที่จะทำ

1) คุณเป็นผู้ออกภาษีแทนให้ แล้วนำส่งแบบตามปกติต่อไป แต่ก็เหมือนกับค่าเช่าคุณแพงขึ้นไปอีกประมาณ 5% แต่ธุรกิจคุณจะปลอดภัยจากค่าปรับภาษี และไร้จุดอ่อนไม่ให้สรรพากรโจมตีได้

2) หาที่เช่าใหม่ นี่มันไม่ถูกต้อง!! ชั้นไม่ออกภาษีให้หรอก!

3) นิ่งๆ ไม่หักก็ไม่หัก เงียบๆ ไว้จะเลือกทางไหนก็แล้วแต่คุณแล้วกันครับเมื่อจ่ายให้นิติบุคคล

6. จ้างทำของ/จ้างรับเหมา/บริการต่างๆ (เงินได้ประเภทที่ 7/8)

อันนี้เป็นกรณีเกิดขึ้นบ่อยสุดแล้วครับ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่แตกต่างจากประเภทอื่นๆ ซึ่งสำหรับบริการธุรกิจต่างๆ หัก 3% ใช้กันจนจะลืมว่ามีอัตราอื่นๆ กันแล้ว

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

7. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากนิติบุคคล อันนี้ก็เหมือนๆ กับเช่าจากบุคคลธรรมดาแหละครับ ต่างกันแค่แบบ แล้วภาษีหัก ณ ที่จ่าย ประเภทนี้คือสิ่งที่คุณห้ามลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

8. ค่าโฆษณา (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทโฆษณาต่างๆ ให้โฆษณาให้ คุณต้องหัก ณ ที่จ่ายดัวยนะครับ แต่อัตราอาจจะแปลกๆ กว่าอันอื่นๆ หน่อย ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ถูกหักเพียง 2% เท่านั้น

ต้องหักเท่าไหร่ : 2%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

9. ค่าขนส่ง (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทขนส่ง “ไม่สาธารณะ” ที่ขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ต้องหักแค่ 1% นะครับ อย่าหัก 3% เดี๋ยวของคุณจะไปไม่ถึงปลายทาง

ต้องหักเท่าไหร่ : 1%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เรียบเรียง โดย ภีม เพชรเกตุ

ผู้ก่อตั้งและผู้บริหารของโปรแกรมบัญชีออนไลน์ PEAK จากโครงการ True Incube ในกลุ่มทรู คอร์ปอเรชั่น, ชนะเลิศโครงการ Angel in the City 2014 ขององค์การส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ, Microsoft BizSpark Plus Partner, และได้รับทุนสนับสนุนการพัฒนาจากสำนักงานนวัตกรรมแห่งชาติ

โปรแกรมบัญชีออนไลน์ PEAK ช่วยให้ธุรกิจคุณไปได้ไวและไกลกว่า

ท่านสามารถทดลองใช้งานได้ที่ ทดลองใช้ฟรี

[NEW] ภาษีหัก ณ ที่จ่าย คืออะไร? ทำไมเราต้องจ่าย | ภาษี หัก ณ ที่ จ่าย หมาย ถึง – NATAVIGUIDES

ภาษีหัก ณ ที่จ่าย คืออะไร หักยังไง

คำถามนึงที่พบบ่อยมากๆ ตอนที่ผมทำงานเป็นที่ปรึกษาบัญชีภาษีให้กับผู้ประกอบการ โดยเฉพาะผู้ประกอบการที่เพิ่งเริ่มต้นทำธุรกิจ ก็คือ เรื่อง “ภาษีหัก ณ ที่จ่าย” หลายคนอาจจะเคยได้ยินคำว่า “ภาษีหัก ณ ที่จ่าย” แล้ว “ภาษีหัก ณ ที่จ่าย” คืออะไร? หักกันยังไงล่ะ?ทำไมต้องหัก? แล้วหักยังไง? เท่าไหร่? วันนี้จะได้รู้กันครับ

ภาษีหัก ณ ที่จ่าย คืออะไร?

ภาษีหัก ณ ที่จ่าย ก็คือ “เงิน” ที่ผู้จ่ายเงิน “หัก” ไว้ก่อนที่จะจ่ายให้กับผู้รับเงิน แล้วเอาเงินนั้นไปให้กับรัฐ นั่นทำให้ผู้รับเงินไม่ได้รับเงินเต็มจำนวนครับ แต่จะได้เงินบวกกระดาษแผ่นนึงที่เรียกว่า “หนังสือรับรองหัก ณ ที่จ่าย” ส่วนผู้จ่ายเงินยังต้องจ่ายเต็มนะครับ เพียงแต่จ่ายให้กับผู้รับเงินโดยตรงส่วนนึง แล้วให้สรรพากรอีกส่วนนึง

ภาษีหัก ณ ที่จ่าย มีไว้ทำไม?

ตามหลักเกณฑ์ของกรมสรรพากรบอกไว้ว่า “ภาษีหัก ณ ที่จ่าย” คือตัวช่วยในการลดภาระผู้เสียภาษี ไม่ต้องเสียภาษีเยอะๆ ทีเดียวตอนปลายปีครับ แต่ว่าถ้ามองในอีกแง่ คือ เค้ากลัวเราเบี้ยวเงินภาษีเงินได้ปลายปีมากกว่า กลัวไม่มีตังค์จ่าย ก็เลยทยอยๆ รับเงินไว้เลย ตอนที่เราได้รับเงินนั้นเอง

ใครต้องหักภาษี ณ ที่จ่าย แล้วนำส่งสรรพากร?

หลายคนอาจจะคิดว่าเฉพาะบริษัท หรือนิติบุคคลเท่านั้นที่ต้องหักภาษี ณ ที่จ่าย แต่จริงๆไม่ใช่นะครับ การจะหักภาษี ณ ที่จ่ายนั้นขึ้นอยู่กับประเภทรายการที่คุณจ่ายครับ นั่นคือคุณจ่ายค่าอะไร เช่น ถ้าคุณจ่ายเงินเดือน ค่าจ้าง ดังนั้นแม้ว่าคุณจะเป็นบุคคลธรรมดา เช่น เปิดร้านแต่ไม่ได้เป็นนิติบุคคล มีพนักงาน จ้างคนมาเฝ้าร้าน คุณก็ต้องหักภาษี ณ ที่จ่ายค่าจ้างนั้น แล้วนำส่งสรรพากรด้วยนะครับ ถ้าเข้าเกณฑ์ที่ต้องหัก

สรุป ผู้ที่จะต้องจ่ายภาษีหัก ณ ที่จ่าย คือผู้จ่ายเงินที่เป็นตาสีตาสา ผู้ประกอบการทั่วไป บริษัทห้างร้าน สมาคม จนถึงองค์กรของรัฐ ขึ้นอยู่กับจ่ายเป็นค่าอะไร และผู้ที่ถูกหัก นั้นต้องเสียภาษีหรือไม่

ใครต้องถูกหักภาษี ณ ที่จ่าย?

“ผู้ที่ต้องเสียภาษีทุกคนต้องถูกหัก” ครับ ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม อีกนัยนึงก็คือ ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ถ้าคุณไม่เข้าข่ายที่จะต้องเสียภาษี ก็ไม่จำเป็นต้องถูกหักครับ บอกคู่ค้า หรือผู้ที่จ่ายเงินให้คุณด้วยถ้าเค้าไม่รู้ หรือถ้าคุณถูกหักไว้แล้วก็ขอคืนได้ เช่น ประกอบธุรกิจที่ได้ BOI หรือมีรายได้ไม่ถึงเกณฑ์ที่ต้องเสียภาษี พวกนี้ไม่ต้องเสียภาษี ก็ไม่ต้องถูกหัก ณ ที่จ่ายครับ

สำหรับผู้ประกอบการคุณจะมีโอกาสเป็นทั้งคนที่ไปหักเค้าหรือคนที่ถูกเค้าหักทั้ง 2 กรณี มาดูกันว่าค่าอะไรต้องหักเท่าไหร่กันบ้าง ผมจะยกตัวอย่างมาเฉพาะที่เจอบ่อยๆ ในการทำธุรกิจปกตินะครับ รายการแปลกๆ ไปดูเพิ่มเติมได้ที่ กรณีผู้รับเป็นบุคคลธรรมดา กรณีผู้รับเป็นนิติบุคคล

ต้องหักเมื่อไร?

เมื่อจ่ายเงินที่เกิน 1,000 บาทในคราวเดียว หรือหลายคราวรวมกันก็แล้วแต่ เช่นถ้าคุณแบ่งจ่ายบริการมูลค่า 1,200 บาท 2 ครั้ง ครั้งละ 600 บาท คุณต้องหักไว้ทั้ง 2 ครั้งด้วย แม้แต่ละครั้งจะไม่เกิน 1,000 บาท

รายการอะไรบ้างที่เราต้องหัก และนำส่ง เมื่อจ่ายให้บุคคลธรรมดา

1. เงินเดือน ค่าจ้าง (เงินได้ประเภทที่ 1)

อันนี้ชัดเจนครับ ถ้าคุณจ่ายเงินให้พนักงานหรือคนที่จ้างทำงานให้ ภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยนะครับ

ต้องหักเท่าไหร่ : ต้องคำนวณเงินได้ทั้งปี หักค่าลดหย่อนต่างๆ แล้วหักตามอัตราก้าวหน้า เหมือนกับคำนวณภาษีเงินได้บุคคลธรรมดาครับ ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่เป็นไปได้ตั้งแต่ 0 คือไม่หักเลย หรือเป็นเท่าไหร่ก็แล้วแค่คำนวณครับ วิธีการคำนวณแนะนำให้ถามนักบัญชี หรือฝ่ายบุคคลดูนะครับ หรือถ้ามีเวลาจะเขียนการคำนวณในอีกบทความต่อไป

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.1

ต้องนำส่งสรรพากรภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

2. จ้างทำงานให้ (เงินได้ประเภทที่ 2)

ถ้าคุณจ่ายเงินให้บุคคลธรรมดาที่เค้ารับทำอะไรบางอย่างให้ เช่น เป็นนายหน้าขายของ ได้ส่วนแบ่งค่าคอม หรือรับทำ หรือให้บริการอะไรบางอย่าง ภาษีหัก ณ ที่จ่าย คือสิ่งที่ไม่ควรลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : เหมือนข้อ 1 เลยครับ

แบบภาษีที่ต้องใช้นำส่ง: ภ.ง.ด.1

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : ผู้จ่ายทุกคน บุคคลธรรมดาก็ต้องหัก

เพิ่มเติม : หลายคนอาจจะคิดในใจว่า รับจ้างทำงานให้ ไม่ใช่รับทำของแล้วหัก 3% หรอ? ตรงนี้แหละครับที่เริ่มจะต้องใช้การตีความและข้อเท็จจริงบางอย่างเพื่อแบ่งระหว่างจ้างทำของกับรับจ้างทำงานให้

* ความแตกต่างระหว่าง “จ้างทำของ” กับ “รับทำงานให้” นั่นแยกได้ไม่ยากมากครับ นั่นคือ จ้างทำของผู้รับจ้างเป็นผู้จัดหาอุปกรณ์ หรือเครื่องมือที่สำคัญในการทำงานเอง ผู้จ่ายเงินไม่ได้หามาให้ อันนี้ถือเป็นการทำธุรกิจแบบนึง ในกรณีนี้หัก 3% ครับ แต่ว่าถ้าเป็นการขายของให้ หรือจ้างเป็นเซลล์ให้ส่วนแบ่งการขาย อันนี้ให้คำนวณเหมือนเค้าเป็นพนักงานเลยครับ เพราะว่าไม่ได้เป็นการใช้อุปกรณ์อะไรเป็นการเฉพาะ *

3. จ้างทำของ / จ้างรับเหมา (เงินได้ประเภทที่ 7/8)

ตามที่ได้อธิบายไว้ด้านบนครับ ถ้าคุณจ้างใครทำอะไรให้ แล้วเค้าต้องใช้อุปกรณ์อะไรของเค้าเอง เช่น จ้างเขียนโปรแกรม เค้าต้องไปหาคอมพิวเตอร์และโปรแกรมที่ใช้เขียนเอง อันนี้ก็ถือเป็นการจ้างทำของ หรือถ้าคุณจ้างออกแบบให้ เค้าต้องไปหาคอมพ์และโปรแกรมออกแบบเองอันนี้ก็ถือเป็นการจ้างทำของ แต่ถ้าคุณมีอุปกรณ์อะไรให้ครบครั้น แล้วให้เค้าออกแบบให้เฉยๆ อันนี้ถือว่าเป็นการจ้างทำงานให้ (เงินได้ประเภทที่ 2) ฟังดูไม่ยากใช้มั้ยครับ? แบ่งง่ายๆ ว่าใครให้ใช้อุปกรณ์ที่จำเป็นในการทำงานนั้นๆ ให้สำเร็จ แล้วอย่าลืมว่าภาษีหัก ณ ที่จ่าย คือสิ่งที่ต้องหักเอาไว้ด้วยล่ะครับ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

4. จ้างบริการวิชาชีพอิสระ (เงินได้ประเภทที่ 6)

คุณอาจจะต้องจ้างผู้สอบบัญชี หรือทนายความบ้างในการทำธุรกิจ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่คุณห้ามลืมเลยล่ะ

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

5. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากบุคคลธรรมดา ภาษีหัก ณ ที่จ่าย คือสิ่งที่คุณห้ามลืมนะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.3

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เพิ่มเติม: คุณอาจจะเคยเจอว่าผู้ให้เช่าเค้าจะรับเงินเต็มๆ ไม่ให้หัก ณ ที่จ่าย!! อันนี้เป็นเรื่องน่าลำบากใจมากครับ คุณมี 3 ตัวเลือกที่จะทำ

1) คุณเป็นผู้ออกภาษีแทนให้ แล้วนำส่งแบบตามปกติต่อไป แต่ก็เหมือนกับค่าเช่าคุณแพงขึ้นไปอีกประมาณ 5% แต่ธุรกิจคุณจะปลอดภัยจากค่าปรับภาษี และไร้จุดอ่อนไม่ให้สรรพากรโจมตีได้

2) หาที่เช่าใหม่ นี่มันไม่ถูกต้อง!! ชั้นไม่ออกภาษีให้หรอก!

3) นิ่งๆ ไม่หักก็ไม่หัก เงียบๆ ไว้จะเลือกทางไหนก็แล้วแต่คุณแล้วกันครับเมื่อจ่ายให้นิติบุคคล

6. จ้างทำของ/จ้างรับเหมา/บริการต่างๆ (เงินได้ประเภทที่ 7/8)

อันนี้เป็นกรณีเกิดขึ้นบ่อยสุดแล้วครับ ภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่แตกต่างจากประเภทอื่นๆ ซึ่งสำหรับบริการธุรกิจต่างๆ หัก 3% ใช้กันจนจะลืมว่ามีอัตราอื่นๆ กันแล้ว

ต้องหักเท่าไหร่ : 3%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

7. ค่าเช่า (เงินได้ประเภทที่ 5)

ถ้าคุณเช่าออฟฟิศจากนิติบุคคล อันนี้ก็เหมือนๆ กับเช่าจากบุคคลธรรมดาแหละครับ ต่างกันแค่แบบ แล้วภาษีหัก ณ ที่จ่าย ประเภทนี้คือสิ่งที่คุณห้ามลืมเลยล่ะครับ

ต้องหักเท่าไหร่ : 5%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

8. ค่าโฆษณา (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทโฆษณาต่างๆ ให้โฆษณาให้ คุณต้องหัก ณ ที่จ่ายดัวยนะครับ แต่อัตราอาจจะแปลกๆ กว่าอันอื่นๆ หน่อย ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ถูกหักเพียง 2% เท่านั้น

ต้องหักเท่าไหร่ : 2%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

9. ค่าขนส่ง (เงินได้ประเภทที่ 8)

ถ้าคุณจ้างบริษัทขนส่ง “ไม่สาธารณะ” ที่ขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง ซึ่งภาษีหัก ณ ที่จ่าย ประเภทนี้คือประเภทที่ต้องหักแค่ 1% นะครับ อย่าหัก 3% เดี๋ยวของคุณจะไปไม่ถึงปลายทาง

ต้องหักเท่าไหร่ : 1%

แบบภาษีที่ต้องใช้นำส่ง : ภ.ง.ด.53

ต้องนำส่งภายใน : วันที่ 7 ของเดือนถัดไป หรือวันที่ 15 หากยื่นออนไลน์ ถ้าติดวันหยุดก็เป็นวันทำการถัดไป

ผู้ที่ต้องหัก : บริษัท ห้างหุ้นส่วนนิติบุคคล

เรียบเรียง โดย ภีม เพชรเกตุ

ผู้ก่อตั้งและผู้บริหารของโปรแกรมบัญชีออนไลน์ PEAK จากโครงการ True Incube ในกลุ่มทรู คอร์ปอเรชั่น, ชนะเลิศโครงการ Angel in the City 2014 ขององค์การส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ, Microsoft BizSpark Plus Partner, และได้รับทุนสนับสนุนการพัฒนาจากสำนักงานนวัตกรรมแห่งชาติ

โปรแกรมบัญชีออนไลน์ PEAK ช่วยให้ธุรกิจคุณไปได้ไวและไกลกว่า

ท่านสามารถทดลองใช้งานได้ที่ ทดลองใช้ฟรี

ร้านค้า บุคคลธรรมดา ยอดขายเท่าไหร่เริ่มเสียภาษี

ยอดขายเท่าไหร่เริ่มเสียภาษี

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

ประเภทของภาษี – สื่อการเรียนการสอน สังคม ป.3

สื่อการเรียนการสอน สังคมศึกษา ศาสนา และวัฒนธรรม ป.3

วีดีโอนี้จะสอนเกี่ยวกับ

มาเรียนรู้เรื่อง ประเภทของภาษี ว่ามีประเภทใดบ้าง และต่างกันอย่างไร

การนำเงิน ภาษี ไปใช้ประโยชน์ ใดใดบ้าง

ภาษีเงินได้บุคคลธรรมดา หมายถึง

ภาษีเงินได้นิติบุคคล หมายถึง

ภาษีมูลค่าเพิ่ม หมายถึง

ภาษีบำรุงท้องที่ หมายถึง

ภาษีโรงเรือน หมายถึง

ภาษีสรรพสามิต หมายถึง

ภาษีทางตรง และภาษีทางอ้อม คือ

บทเรียนอิเล็กทรอกนิกส์ วิชา วิทยาศาสตร์ ป.3 ชุดนี้

เป็นสื่อการเรียนการสอนที่นำมาจาก

โครงการแท็บเล็ตพีซีเพื่อการศึกษาไทย

(OTPC : One Tablet Per Child)

จัดทำโดยสำนักงานเทคโนโลยีเพื่อการเรียนการสอน

สำนักงานคณะกรรมการการศึกษาขั้นพื้นฐาน

โดยทาง www.otpchelp.com เป็นเพียงผู้เผยแพร่เท่านั้น

เนื่องจากสื่อการเรียนรู้อิเล็กทรอนิกส์ชุดนี้มีประโยชน์มาก

จึงอยากเป็นส่วนหนึ่งร่วมเผยแพร่ เพื่อให้เกิดประโยชน์สูงสุด

ในการเรียนการสอน สำหรับนักเรียน และผู้ปกครองที่สนใจ

================================

สื่อการสอนที่เป็นประโยชน์ ศึกษาได้ฟรีฟรีน่ะครับ

ทางผู้จัดทำจึงอยากแนะนำให้ท่านผู้ปกครอง หรือครู

ใช้เพื่อเสริมสร้างความรู้ให้กับเด็กนักเรียน ก่อน/หลังเรียน

หรือดูในช่วงเวลาว่าง เด็กๆ จะได้เสริมความรู้ สติปัญญา

เรียนรู้สิ่งใหม่ๆ และมีพัฒนาการ ที่ดีขึ้น

================================

ปล.ฝาก shared ฝาก subscribe/ติดตาม ด้วยครับผม

ผมจะหาสื่อการสอนใหม่ๆ มาอัพเดทให้เรื่อยๆ ครับ

ศึกษาข้อมูลเพิ่มเติมได้ที่เว็บไซต์

http://www.otpchelp.com

7 อัตราภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย

สามารถอ่านข้อมูลเพิ่มเติมได้ที่

http://www.rd.go.th/publish/27862.0.html

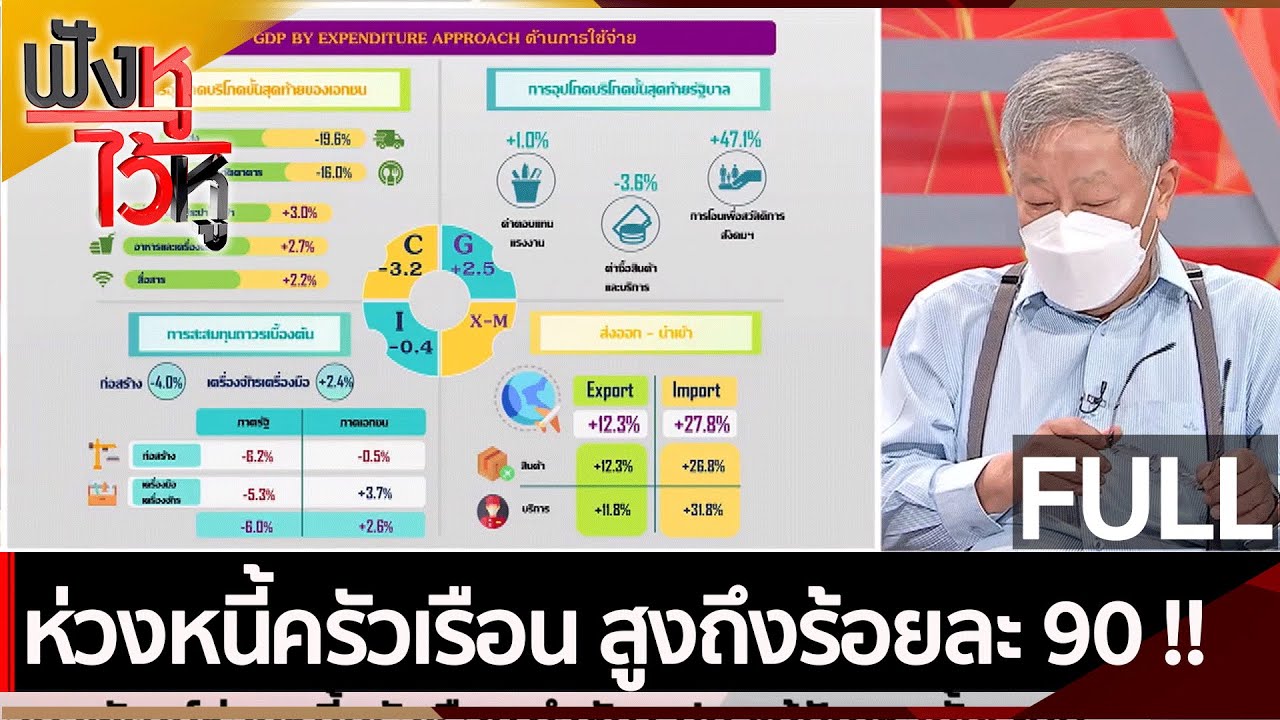

(คลิปเต็ม) ห่วงหนี้ครัวเรือน สูงถึงร้อยละ 90 !! | ฟังหูไว้หู (15 พ.ย. 64)

ฟังหูไว้หู | 15 พ.ย. 64 On Air

สภาพัฒน์เผย เศรษฐกิจไทยไตรมาส 3/64 หดตัว0.3%, สภาพัฒน์ห่วงหนี้ครัวเรือน กำชับ ธปท.แก้ปัญหาทั้งระบบ, ฟื้นไม่ฟื้น \”ช้อปดีมีคืน\”, \”อาคม\”ชี้ โควิดทำรายได้ท่องเที่ยวหาย 2 ล้านล้าน

ฟังหูไว้หู ทุกวันจันทร์ศุกร์ เวลา 21.00 น.

ทางช่อง 9 MCOT HD หมายเลข 30

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูวิธีอื่นๆLEARN TO MAKE A WEBSITE

ขอบคุณมากสำหรับการดูหัวข้อโพสต์ ภาษี หัก ณ ที่ จ่าย หมาย ถึง